駐在員のためのアメリカでのFICOスコアの理解と改善ガイド

駐在員として、良いFICOスコアは利息で数千ドルの節約になることを学びましたが、複数のバージョンと計算要因を理解することがクレジット構築の鍵です。

2026年更新: この投稿は2022年に公開されたものです。最新の戦略と包括的なガイドについては、アメリカの駐在員としてクレジットを構築する:完全2026年ガイドをご覧ください。

正直に言うと、シンガポールからアメリカに引っ越した時、FICOスコアが何かまったく知りませんでした。シンガポールにも信用調査機関はありますが、FICOがここでするように金融生活を支配することはありません。最初の数週間で、この3桁の数字がすべてに影響することに気づきました。アパートを借りる能力、クレジットカードの取得、さらには将来のオートローンの金利まで。ゼロからのスタートは謙虚な経験でした T.T

FICOスコアに馴染みがない方のために説明すると、アメリカで最も広く使われているクレジットスコアであり、トップレンダーの90%以上がこれに依存しています。Fair Isaac Corporationが約30年前に作りました。この投稿は、特に駐在員の視点から最も重要だと思うことをまとめた私なりの試みです。一部のニュアンスについては間違っているかもしれません。私もまだこの分野を学んでいる最中ですが、これが私の役に立ったことです。

FICOスコアとは何ですか?

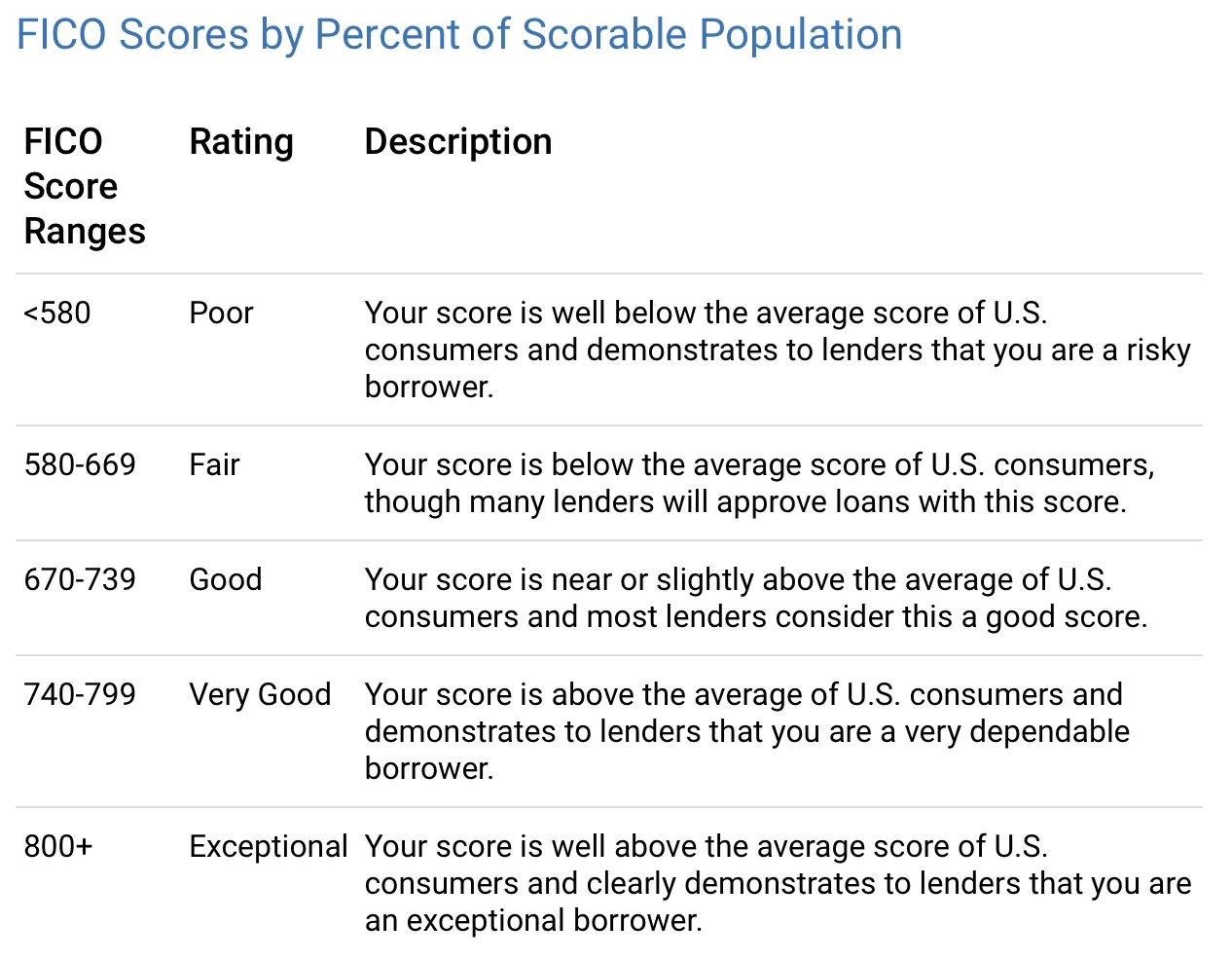

FICOスコアは、クレジットレポートの情報に基づく3桁の数字です。レンダーが誰にどのレートでお金を貸すかを決定するのに役立ちます。何が「良い」かはレンダーによって異なりますが、大まかな内訳は以下の通りです:

良いFICOスコアは文字通り利息と手数料で数千ドルの節約になります。FICOが最も広く使われていますが、唯一のクレジットスコアではありません。他のモデルでは計算方法が異なります。

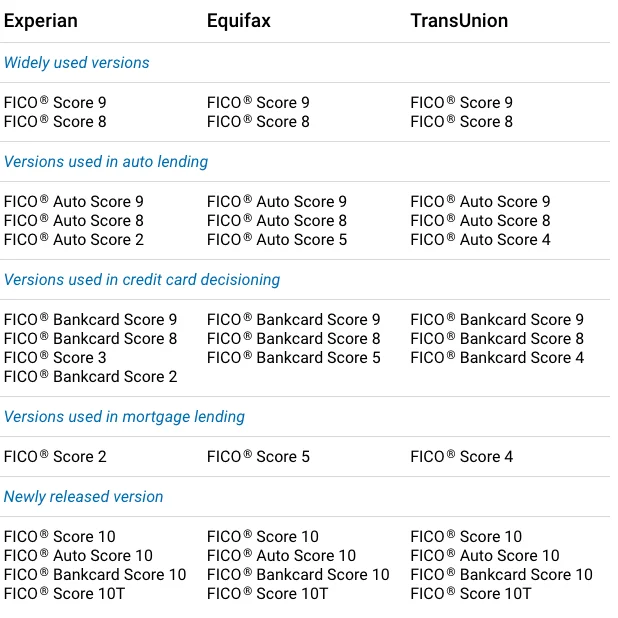

異なるFICOスコアバージョンがあります

この部分は最初混乱しました。FICOスコアは一つだけではなく、複数のバージョンがあります :P

「信用に対する消費者の需要、信用の利用、レンダーのクレジット付与要件、データ報告の慣行は時間とともに進化するため、私たちはレンダーと消費者により予測的なスコアを提供するために、定期的にFICOスコアモデルを再開発しています。」(FICOウェブサイトより)。FICO Score 8と9が現在最も広く使用されているバージョンで、FICO Score 10が最新です。一部のレンダーはアップグレードに時間がかかるため、確認する場所によって異なるスコアが表示される場合があります。

FICOスコアはどのように計算されますか?

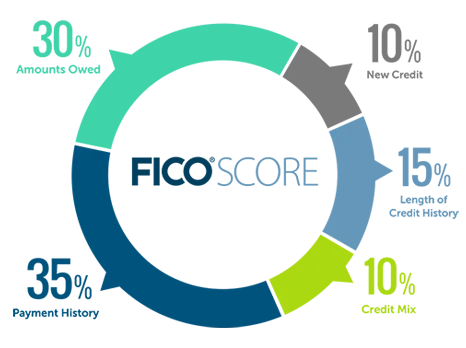

概要は以下の通りです:

5つのカテゴリーがあり、それぞれ重み付けが異なります。各カテゴリーについて学んだことを説明していきます。

支払い履歴(35%)— 最も重要な要因

これが最も重要な要因であり、正直なところ理にかなっています。レンダーが知りたいのは:請求書を期日通りに支払ってきたか?ということです。

「支払い履歴は、口座の支払い実績をクレジット期間にわたって示します。この返済の証拠が、支払い履歴がスコアの35%を占める主な理由です。あなたの支払い実績は、すべての債務を合意通りに支払う可能性の最も強い予測因子となる傾向があります。」(FICOウェブサイトより)

これはクレジットカード、小売口座、分割払いローン、住宅ローンなど、すべてをカバーします。良いニュースは、数回の支払い遅延で壊滅的な影響を受けないことです。「全体的に良好なクレジット履歴は、1〜2回のクレジットカード支払い遅延を上回ることができます。」しかし、支払い遅延がないことは完璧なスコアを保証するものでもありません。

本当に深刻なもの — 破産、訴訟、給与差し押さえ — これらはレポートに7〜10年間残る可能性があります。だから、避けましょう :)

借入額(30%)— 利用率に注意

これは2番目に大きな要因です。単にいくら借りているかだけではなく、クレジット利用率 — 利用可能なクレジットのうち実際にどれだけ使っているかが重要です。すべてのカードの合計クレジットリミットが10,000ドルで、未払い残高が3,000ドルの場合、利用率は30%です。

私の経験では、利用率を低く保つことはスコアを改善する最も速い方法の一つです。借金があること自体が自動的にハイリスク借り手になるわけではありませんが、カードを限度額まで使うと危険信号が上がります。

学んだ一つのコツ:毎月カードを全額支払っても、クレジットレポートに必ずしも0ドルと表示されるわけではありません。表示される残高はステートメント締め日時点の借入額です。ステートメントがいつ締められるかわかっていれば、その日より前に残高を支払って報告される数字を低く保つことができます。この小さなタイミングのコツは本当に役立ちました。

クレジット履歴の長さ(15%)

駐在員にとっての良いニュース:長いクレジット履歴がなくても、他のすべてがしっかりしていれば、まともなFICOスコアを持つことができます。しかし、早く始めるに越したことはありません。

実用的なヒント:最も古いクレジット口座を閉じないでください。閉じると平均クレジット履歴の長さが短くなり、スコアに悪影響を及ぼす可能性があります。これは同じミスをした駐在員の仲間から学びました。たとえほとんど使わなくても、最初のカードは開けておいてください。

クレジットミックス(10%)

これは保有しているクレジットの種類の多様性を指します — クレジットカード、分割払いローン、小売口座など。スコアの10%にしか過ぎないので、多様性のためだけにランダムな口座を開設することはお勧めしません。しかし、時間の経過とともに健全なミックスを持つことは役立ちます。

注意すべき点:短期間に複数の新しいクレジットラインに申し込むと、レンダーが経済的困窮のサインと見なす可能性があるため、スコアが下がることがあります。

新規クレジット(10%)

すべてのハードインクワイリー(レンダーが新規申請のためにクレジットを確認する時)で、スコアが一時的に数ポイント下がります。システムには「レートショッピング」の配慮があります。例えば、住宅ローンのレートを比較している場合、短い期間内の複数のインクワイリーは1回としてカウントされます。

自分のクレジットレポートを確認する場合は?それはソフトインクワイリーであり、スコアにまったく影響しません。遠慮なく確認してください。クレジットが確立されたら、苦労して構築したスコアを守るためにクレジットレポートの凍結を強くお勧めします。

そして明るい材料:大きなクレジットリミットを持つ新しいクレジットカードは、全体の利用率を下げることで実際にスコアの向上に役立ちます。

以上が、駐在員から駐在員へのFICO速習コースです。もっと深く知りたい場合は、クレジットスコアに影響を与えずにクレジットカードに申し込む方法についても書いています。

駐在員としてのクレジット構築の体験はいかがですか?私が見逃したヒントはありますか?皆さんの経験からも学びたいと心から思っています。

よろしくお願いします、Chandler

P.S. FacebookのAsian Expats in the USに参加して、もっとヒントを直接共有・議論してください。