高控除額健康保険プラン(HDHP)のメリットとデメリット:アメリカの駐在員向けガイド

HDHPは保険料が低く、HSAの税制優遇がありますが、自己負担額が高いため、自分の健康状態と経済状況を慎重に検討して、長期的な節約に見合うかどうかを判断する必要があります。

2026年更新: この記事は2023年に最初に公開されました。最新のIRS数値と包括的なガイドについては、アメリカの駐在員向け医療保険ガイド:HSA、FSA & HDHP(2026年版)をご覧ください。

アメリカでの最初のOpen Enrollment(加入申込期間)のとき、雇用主から送られてきた健康保険プランの選択肢を見つめて、半分の違いが本当に理解できませんでした。Singaporeでは、医療はかなりシンプルでした — CPF Medisave、雇用主のカバレッジ、それで完了です。アメリカでは、PPO、HDHP、HMOなど、聞かなければ誰も説明してくれない略語の中から選択することを突然求められました。

最終的にHDHPを選びましたが、その理由とメリット・デメリットを共有したいと思います — これは正解が一つではない決断だと思うからです。本当にあなたの状況次第です。

(始める前に — 他の財務上の決断と同様に、十分な情報に基づいた決定を下すために、ご自身で注意深く調査してください。ここでの情報は情報提供のみを目的としており、変更される可能性があります。)

High Deductible Health Planとは?

IRSによると、HDHPには以下の特徴があります:

- 「一般的な健康保険プランよりも高い年間控除額(deductible)があり、

- 控除額と、対象となる費用に対して支払わなければならない年間自己負担医療費の合計に上限がある。自己負担費用にはCopaymentやその他の金額が含まれますが、保険料は含まれません。」

HDHPは、控除額なしまたは最低年間控除額より低い控除額で予防医療の給付を提供する場合があります。

簡単に言えば:保険がカバーし始める前に自己負担が多くなりますが、月々の保険料は低くなります。自己負担の年間上限額に達すると、その年の残りの対象医療費を保険が100%カバーします。

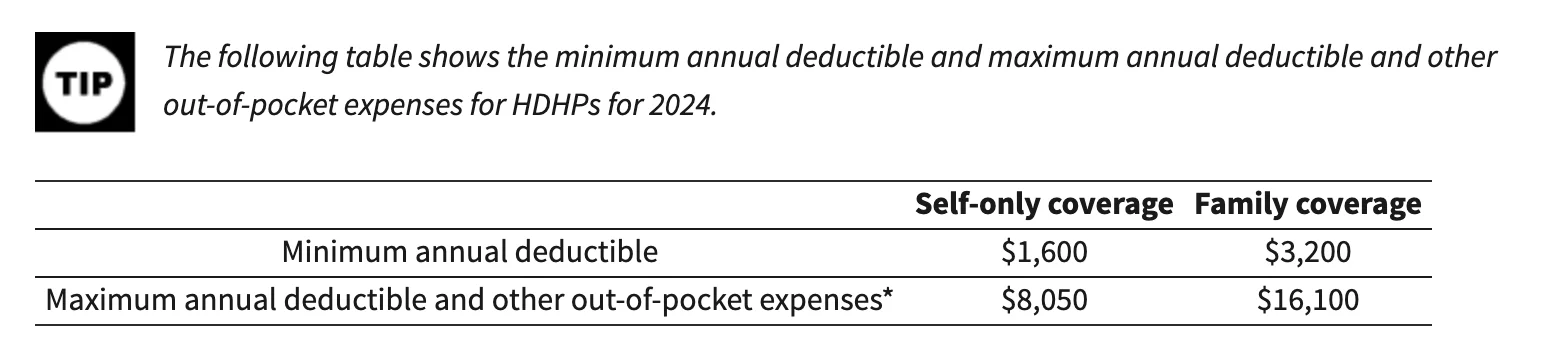

2024年のIRSによるHDHPの基準は以下の通りです:

HDHPの大きな特徴は、Health Savings Account(HSA)と組み合わせることが多いことです。HSAは適格な医療費のための税制優遇貯蓄口座で、控除額、Copay、処方薬に使えます。拠出金は税控除対象で、資金は非課税で成長し、医療費としての引き出しも非課税です。基本的に三重の税制優遇があり、アメリカで利用できる最も優れた金融ツールの一つだと思います。

メリット(私がHDHPを選んだ理由)

月々の保険料が低く、HSAの税制優遇がある

月々の保険料の低さが最初の魅力でした。月額費用を並べて比較したとき、HDHPは毎月かなりの金額を節約してくれました。HSAへの拠出と組み合わせると、税金の節約が積み重なります。

例えば、年間5,000ドルをHSAに拠出し、最高限界税率が24%の場合、税金で1,200ドル節約できます。これはいずれにしても医療費に使ったであろう実際のお金です — ただ、より効率的に行っているだけです。

健康に対してより積極的になれます

正直に言うと、高い控除額があることで、予防医療により意識的になりました。何か問題が起きると、自己負担が高額になるからです T.T。多くのHDHPは予防サービスを無料でカバーしています — 年次検診、がん検診、予防接種、ウェルネスプログラムなど。

IRSによると、予防医療には以下が含まれます:

- 定期健康診断を含む定期的な健康評価(検査および診断手順を含む)

- 定期的な出産前ケアおよび小児健康診断

- 小児および成人の予防接種

- 禁煙プログラム

- 肥満の減量プログラム

- スクリーニングサービス(がん、心臓病、感染症、メンタルヘルスなど)

比較検討する動機になります

予想していなかったことがあります:HDHPを持つことで、実際に異なる医療提供者間の価格を比較するようになりました。そして価格差は驚くほど大きいです — 同じサービスで同等の品質にもかかわらず、5倍から10倍の差があります。冗談ではありません。

驚きたい方は、Marty Makary医師による「The Price We Pay」を読んでみてください。アメリカの医療における略奪的な価格設定についてのNew York Timesベストセラーで、医療費への向き合い方が変わりました。

デメリット(注意すべき点)

問題が起きたときの自己負担額が高い

これは明らかなデメリットです。あなたや家族が慢性疾患を抱えていたり、予期せぬ医療事態が発生した場合、保険がカバーし始める前にかなり多く支払うことになります。継続的な医療ニーズがある家族にとって、これは深刻な経済的負担になり得ます。

費用のせいで受診を避けてしまう可能性がある

自分自身でこの傾向に気づきました — 全額が自己負担になるとわかっていて、軽い症状のために医者に行くのを躊躇したことがありました。これは良い習慣ではなく、積極的に抵抗していますが、その誘惑は確かにあります。

比較検討には時間とエネルギーがかかる

確かに、医療費の価格を比較することでお金を節約できます。しかし、それには時間もかかります — 仕事、家族、またはその他のことに使える時間です。私の経験から、特にアメリカに来たばかりで医療システムの仕組みをまだ学んでいる場合、調査の負担は確かにあります。

HDHPがあなたに適しているかの判断方法

健康状態

家族が一般的に健康で、頻繁な通院を予想していない場合、HDHPは経済的に大いに意味があります。慢性疾患がある場合や、多額の医療費(例えば妊娠)が見込まれる場合は、控除額が低い従来のプランの方が、保険料が高くても価値があるかもしれません。

予想される医療費

数字を計算してみてください。昨年の医療費を確認し(または家族のニーズに基づいて見積もり)、各プランオプションでの総費用 — 保険料、控除額、Copay、すべて — を比較してください。

HSAの利用可能性と雇用主の拠出

雇用主が提供するHDHPがHSA対象かどうか、また雇用主がHSAに拠出してくれるかどうかを確認してください。一部の雇用主は、高い控除額を相殺するインセンティブとしてHSAにお金を追加してくれます。

医療提供者のネットワーク

かかりつけ医がプランのネットワーク内にいることを確認してください。私はこれを身をもって学びました — 小児科医がカバーされていると思い込んでいて、加入締め切り前に確認しなければなりませんでした。

雇用主のインセンティブ

一部の雇用主は、HDHPを選択するための追加インセンティブを提供しています — ウェルネスプログラムの割引、HSAのマッチング拠出、同様の特典など。利用可能なものについてHRチームに確認してください。

このリストは網羅的なものではありません。医療は非常に個人的なものですし、私はこのトピックの資格のあるアドバイザーではありません — ゼロから自分で学ばなければならなかった駐在員に過ぎません :)

私の見解

私たちの家族にとって、HDHPは理にかなっていました。一般的に健康であり、HSAの税制優遇が大きく、保険料の低さが他の出費(Sophieの活動や将来のための貯蓄など)のための資金を捻出してくれたからです。しかし、これがすべての人にとって正しい選択ではないことは認識しています。

もし今Open Enrollment中で圧倒されていると感じているなら — お気持ちはわかります。選択肢を注意深く比較する時間を取ってください。そしてHRチームに質問することを恐れないでください。彼らはすべて経験済みです。

HDHPのご経験はいかがですか?HDHPを選びましたか、それとも別のプランタイプを選びましたか?他の駐在員がどのようにこれを進めているか、ぜひお聞きしたいです。

よろしくお願いします、Chandler

P.S. 最近、Asian Expats in the USというFacebookグループを作りました。より多くのヒントを直接共有・議論できます。ぜひご参加ください。