건강저축계좌(HSA) - 미국 내 외국인을 위한 필수 가이드

HSA는 외국인에게 3중 세금 혜택을 제공합니다 — 공제 가능한 납입, 비과세 성장, 의료비 비과세 인출 — 현명한 의료비 계획에 필수적입니다.

2026년 업데이트: 이 글은 원래 2022년에 게시되었습니다. 최신 IRS 수치와 포괄적인 가이드는 미국 외국인을 위한 의료 혜택: HSA, FSA & HDHP 가이드 (2026)를 참조하세요.

싱가포르에서 미국으로 처음 이사했을 때, 의료 시스템이 정착하면서 가장 혼란스러운 부분이었습니다. 싱가포르에서는 병원에 가서 의사를 만나고 합리적인 금액을 지불합니다 — 간단합니다. 여기서는 갑자기 공제액(deductible), 자기부담금(copay), 공동보험(coinsurance), 본인부담최대한도(out-of-pocket maximum), 그리고 온갖 약자로 된 보험 유형을 다뤄야 했습니다. 완전히 길을 잃은 느낌이었습니다.

그러다 직장에서 누군가 "HSA"를 언급했고, 저는 무슨 뜻인지 아는 것처럼 고개를 끄덕였습니다. 몰랐습니다 :P

자체적으로 조사한 후, HSA가 실제로 미국에서 이용 가능한 최고의 금융 도구 중 하나라는 것을 깨달았습니다 — 특히 더 간단한 의료 시스템에 익숙하고 여기서 이용 가능한 것을 최대한 활용하고 싶은 외국인에게요. 제가 배운 것을 공유하겠습니다.

(이것은 외국인으로서의 제 경험과 조사를 바탕으로 한 것입니다. 규정은 변하므로, 금융 결정을 내리기 전에 직접 조사하세요. 읽는 것보다 듣는 것을 선호하신다면, 아래 내용을 DIALØGUE로 팟캐스트로 변환할 수 있습니다.)

HSA가 정확히 무엇인가요?

건강저축계좌(Health Savings Account)는 의료비 지불을 위해 세전 금액을 적립할 수 있는 특별한 저축 계좌입니다. 개인 의료비 저금통이라고 생각하시면 됩니다. 단, 정부가 사용에 대한 세금 혜택을 준다는 점이 다릅니다.

단서: 자격을 갖추려면 고공제건강보험(High-Deductible Health Plan, HDHP)에 가입해야 합니다. 2023년 기준, 건강보험의 연간 공제액이 개인의 경우 최소 $1,500, 가족의 경우 $3,000 이상이어야 합니다(IRS 기준).

고용주가 HDHP를 제공하는지 확실하지 않다면, HR이나 복리후생 팀에 확인하세요. 옵션을 비교하고 계신다면, HDHP 선택의 장단점에 대해서도 썼습니다.

자격이 되는 모든 외국인이 고려해야 한다고 생각하는 이유

여기서 제 마음을 놀라게 한 부분이 있습니다: HSA에는 3중 세금 혜택이 있습니다. 세금 전문가는 아니지만, 제가 이해하기로 이것은 미국에서 세 가지 모두를 제공하는 유일한 금융 도구 중 하나입니다:

- 세금 공제 납입 — 넣는 돈이 과세 소득을 줄입니다. 최고 한계세율이 24%이고 HSA에 $5,000을 납입하면, 세금을 $1,200 절약합니다. 이것은 실제 돈입니다.

- 비과세 성장 — HSA 내의 투자 수익은 과세되지 않습니다. 자본 이득세가 없습니다. 어차피 자본 이득세가 없는 싱가포르에서 왔기에, 익숙하게 느껴졌습니다 :D

- 비과세 인출 — 적격 의료비에 돈을 사용하는 한, 인출할 때 세금을 내지 않습니다.

처음 읽었을 때 이것이 진짜인지 솔직히 믿기지 않았습니다. "반드시 함정이 있을 거야"라고 계속 생각했습니다. 몇 가지 제한(아래에서 설명합니다)이 있지만, 핵심 혜택은 들리는 것만큼 좋습니다.

실제 작동 방식

가입하고 납입을 시작하면, HSA 제공업체가 계좌에 연결된 직불카드를 보내줍니다. 적격 의료비가 있을 때, 그 카드를 사용하면 됩니다. 간단합니다.

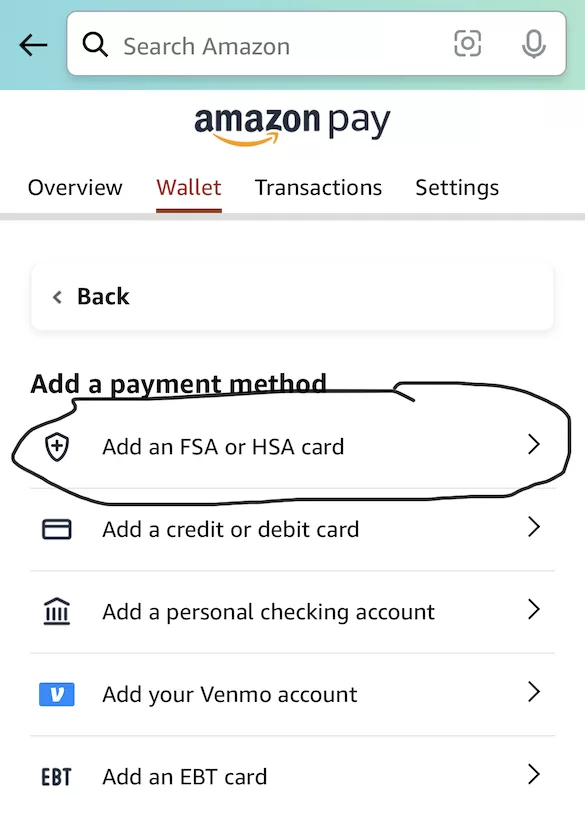

더 일찍 누군가 알려주었으면 하는 실용적인 팁: Amazon에서 "FSA 또는 HSA 카드 추가"로 HSA 직불카드를 추가할 수 있습니다. 쇼핑할 때, Amazon이 HSA 적격 품목을 표시해주고, 카드로 직접 결제할 수 있습니다. 반가운 놀라움이었습니다.

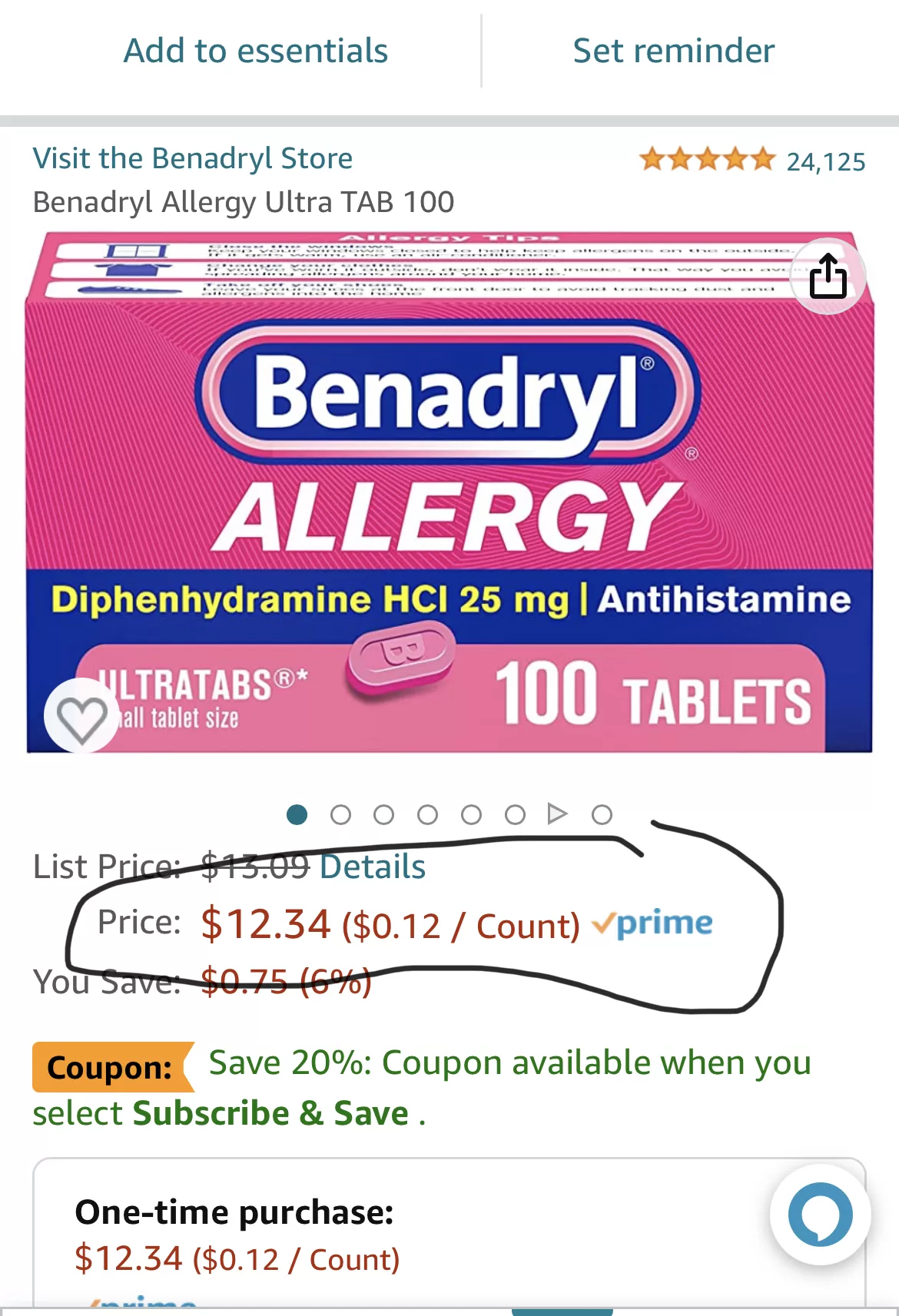

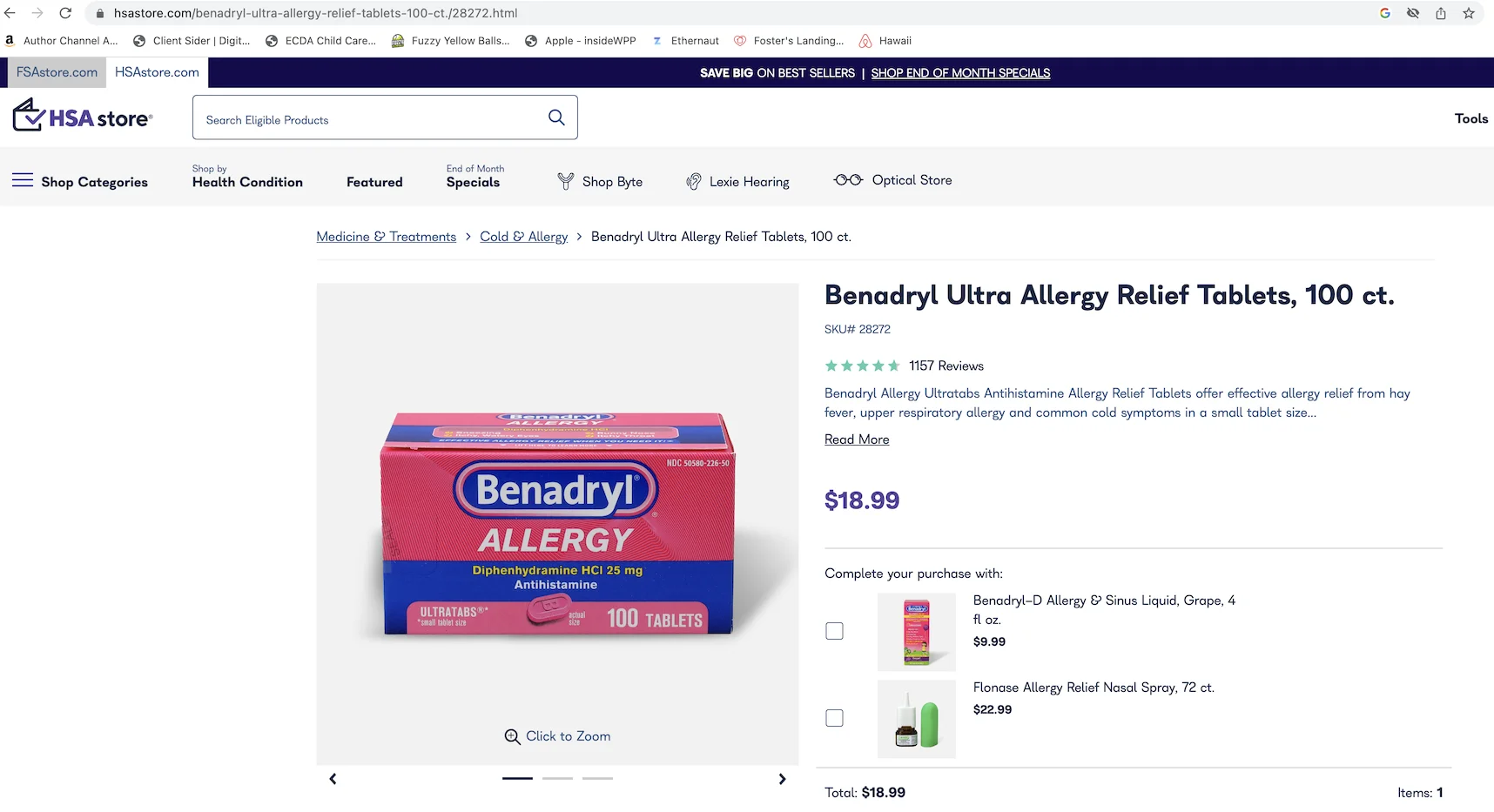

주의할 점: 가격 비교 없이 HSA Store에서 구매하지 마세요. Benadryl이 Amazon보다 HSA Store에서 50% 더 비싼 것을 발견했습니다 — Amazon에서도 HSA 카드를 사용할 수 있는데 말이죠. Advil도 마찬가지입니다. 항상 비교하세요.

얼마나 납입할 수 있나요?

IRS가 연간 한도를 설정합니다. 2023년에는 개인 $3,850 또는 가족 $7,750이었습니다. 2024년에는 개인 $4,150 또는 가족 $8,300으로 올랐습니다. 55세 이상이면 추가로 $1,000을 납입할 수 있습니다.

제 접근법: 매년 최대 한도까지 납입합니다. 세금 절약만으로도 가치가 있고, 돈이 이월됩니다 — FSA와 달리 "사용하지 않으면 잃는다" 규칙이 없습니다. 쓰지 않은 금액은 계좌에 남아 계속 성장합니다.

제한 사항 (완벽한 것은 없으니까요)

단점을 언급하지 않으면 정직하지 못한 것입니다:

- HDHP가 필요합니다. 더 높은 공제액은 보험이 적용되기 전에 자기 부담금이 더 많다는 의미입니다. 병원을 자주 방문하는 가족에게는 실질적인 고려사항이 될 수 있습니다.

- 납입 한도가 있습니다. 의료비가 매우 높다면, HSA만으로는 모든 것을 커버하지 못할 수 있습니다.

- 비의료 인출은 벌과금이 부과됩니다. 65세 이전에 비의료 목적으로 돈을 인출하면, 소득세에 20% 벌과금이 추가됩니다. 65세 이후에는 소득세만 부과되어, 전통적인 퇴직 계좌처럼 작동합니다.

- 일반적으로 FSA와 HSA를 동시에 가질 수 없습니다. 그러나 고용주가 허용하는 경우, HSA와 함께 제한목적 FSA(LPFSA)에 납입할 수 있을 수도 있습니다.

이러한 제한에도 불구하고, 자격이 되는 대부분의 외국인에게 혜택이 단점을 훨씬 능가한다고 생각합니다.

사람들이 항상 물어보는 것들

이직하면 HSA가 그대로 유지되나요? 네. HSA는 이동 가능합니다 — 어디서 일하든 당신 것입니다. 이것을 알게 되어 안심이 되었습니다.

개인적으로 HSA를 개설할 수 있나요? 네, HSA 자격이 되는 HDHP에 가입한 후에요. 고용주를 통할 필요가 없습니다.

돈을 전혀 쓰지 않으면 어떻게 되나요? 무기한 이월됩니다. 만료 없습니다. 이것이 FSA와의 가장 큰 차이점이며, 솔직히 제가 HSA를 선호하는 이유입니다.

주요 HSA 제공업체는 어디인가요? Morningstar에 따르면, 2022년 기준 4대 업체는 HealthEquity, Optum, Fidelity, HSA Bank입니다. Optum의 비용 적격 여부 확인 같은 도구로 어떤 항목이 의료비로 자격이 되는지도 확인할 수 있습니다.

핵심

HSA는 처음에는 복잡하게 들리지만 이해하고 나면 실제로 꽤 간단한 것 중 하나라고 생각합니다. 3중 세금 혜택은 진정으로 이기기 어렵습니다 :D 틀릴 수도 있지만, 자격이 되는 모든 외국인이 최소한 고려해야 한다고 믿습니다.

HSA를 사용하고 계신 외국인이신가요? 아니면 고려 중이신가요? 경험에 대해 듣고 싶습니다. 제가 놓친 팁이 있으셨나요?

감사합니다,

Chandler

P.S: George Kamel이 HSA에 대한 유익하고 재미있는 영상을 만들었습니다. 아래에서 확인하실 수 있습니다.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: Facebook에 Asian Expats in the US라는 그룹을 만들어 팁을 직접 공유하고 논의할 수 있습니다. 자유롭게 참여하세요.