미국 재무부 단기채권: 오늘 주/지방세 없이 4.5% 이상의 APY를 받을 수 있습니다

미국 재무부 단기채권은 주세 및 지방세가 면제되는 4.5% 이상의 APY를 제공합니다—캘리포니아처럼 세금이 높은 주에 거주한다면 일반 고금리 예금보다 상당히 유리합니다.

이 글은 2023 시점의 환경을 반영합니다. 이 주제의 최신 내용은 다음을 참고하세요 Savings & Investing Guide — 2026.

2026년 업데이트: 이 글은 원래 2023년에 게시되었습니다. 최신 금리와 종합 가이드는 주재원을 위한 현금 운용 가이드: T-Bill, HYSA 등 (2026)을 참조하세요.

제목이 과장이 아닙니다. 처음 이것을 발견했을 때, 왜 더 일찍 알아보지 않았는지 놀랐습니다. 4주 만기 **미국 재무부 단기채권(Treasury Bills)**의 금리가 연간 수익률(APY) 4.5% 이상을 기록하고 있습니다. 공식 Treasury Direct 웹사이트에서 금리를 확인할 수 있습니다. 여기를 참조하세요.

저축에서 최소 3% APY도 벌지 못한다면 문제가 있습니다

많은 고금리 예금 계좌가 현재 3% 이상 또는 3.5% APY를 제공하고 있습니다. 따라서 저축 자금에 대해 이를 활용하세요. (주재원을 위한 고금리 예금 계좌에 대한 다른 글도 작성했습니다.)

자금의 일부는 재무부 단기채권을 구매하여 더 높은 이자를 받는 데 사용할 수 있습니다. 재무부 단기채권의 경우, IRS 웹사이트에 따르면 "이 이자는 연방 소득세가 부과되지만, 모든 주 및 지방 소득세는 면제됩니다." 이 면제 때문에, 캘리포니아처럼 주 소득세가 높은 주에 거주한다면(제가 사는 곳입니다), 재무부 단기채권에서 얻는 이자는 고금리 예금 계좌보다 훨씬 유리합니다. 이것을 알았을 때 정말 큰 발견이었습니다 :D

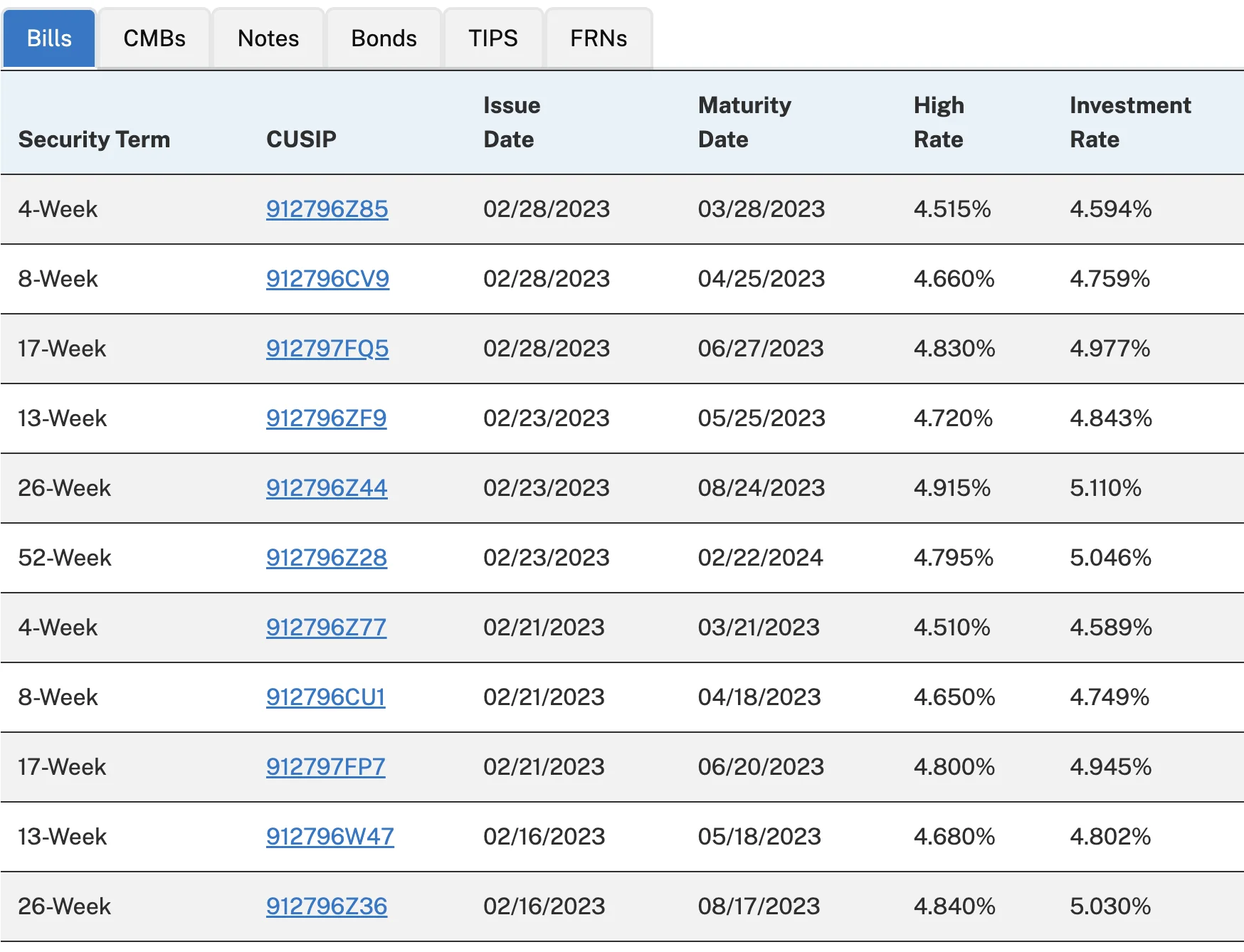

위의 경매 결과에서 볼 수 있듯이, 더 긴 기간의 재무부 단기채권은 APY가 4.7%나 4.8%에 달할 수 있습니다.

2022년 12월에 미국 주재원을 위한 재무부 단기채권 기본 정보에 대해 작성한 바 있습니다. 따라서 과거에 미국 재무부 단기채권을 (직접 또는 중개사를 통해) 구매해 본 적이 없다면, 그 글을 먼저 읽어보시길 권합니다.

Treasury Direct를 이용하면 $100부터 투자할 수 있습니다

이 글을 작성하는 시점(2023년 2월)에, Treasury Direct에서 재무부 단기채권 구매당 최소 금액은 $100입니다. 따라서 저 같은 개인 투자자에게 꽤 친화적입니다.

중개사를 통해 구매하는 경우, 많은 곳에서 재무부 단기채권의 최소 구매 금액이 $1,000이므로 해당 웹사이트에서 직접 확인하세요.

제가 좋아하는 또 다른 기능은 만기 시 자동 재투자입니다. 이 기능은 많은 중개사와 Treasury Direct에서도 제공합니다. 이 자금에 대해 신경 쓸 필요가 없어서 편리합니다.

그런데 단점은 무엇입니까?

첫째, 2023년 1월 기준 인플레이션이 6.4%인 상황에서 4.5% APY는 구매력을 잃고 있다는 뜻입니다. 실질 금리는 **-1.9%**이며, 이것이 가장 큰 단점입니다.

둘째, 재무부 단기채권(또는 채권)을 어디서 구매하느냐에 따라 최소 보유 기간이 있을 수 있습니다. 예를 들어, "Treasury Direct에서 재무부 유통 증권을 구매하면 매도하거나 이전하기 전에 TreasuryDirect 계좌에 45일 동안 보유해야 합니다. 이는 4주 만기 채권이 45일 이내에 만기되므로 TreasuryDirect에서 매도하거나 이전할 수 없다는 뜻입니다. 이 보유 제한은 새 증권 구매를 위해 신규 자금이 추가될 때의 재투자에도 적용됩니다." 따라서 Treasury Direct에서 구매하는 경우 최소 4주 동안 보유할 수 있는 저축 금액만 사용하세요. 중개사를 통한 재무부 단기채권 구매에 대해서는 해당 웹사이트를 확인하세요.

셋째, 4주, 26주, 52주 또는 더 긴 기간의 재무부 단기채권/채권을 구매해야 하는지에 대한 질문이 있다면, 이는 각 개인의 상황과 선호도에 따라 다릅니다. 따라서 이에 대해 조언하기 어렵습니다. 수백만 달러를 투자하지 않는 한, 0.2%나 0.3%의 APY 차이는 크게 중요하지 않으므로, 저는 종종 개인적인 선호에 따라 결정합니다.

넷째, 재무부 단기채권을 Treasury Direct를 통해 구매해야 할지 중개 계좌를 통해 구매해야 할지? 역시 죄송하지만, 각 개인의 상황이 너무 다르기 때문에 직접 조사해야 합니다. 저는 개인적으로 둘 다 사용하지만, 그것이 모든 분에게 맞는 방법이라고 제안하는 것은 아닙니다 :)

결론

현재 고금리 예금 계좌에 돈이 없다면, 당연히 고금리 예금 계좌를 개설하세요. 어떤 금융 기관을 이용할지 선택할 때 안전성을 우선시하는 것이 저의 추천입니다.

그다음 저축금 전부를 고금리 예금 계좌에 넣어두지 마시고, 일부를 재무부 단기채권에 투자하세요 — 더 나은 수익을 얻을 수 있습니다.

언제나 그렇듯이, 미국의 세금은 복잡하므로 직접 신중하게 조사하거나 전문가와 상담하세요. 저는 재무 상담사가 아닙니다 — 미국 금융 시스템을 파악하려고 노력하는 같은 처지의 주재원일 뿐입니다 :P

현재 재무부 단기채권이나 고금리 예금 계좌를 사용하고 계십니까? 다른 주재원들이 미국에서 저축 전략을 어떻게 운용하는지 궁금합니다. 알려주세요!

감사합니다,

Chandler