해외 거주자 주택 구매자: 미국 모기지에 대한 금리 상승의 영향 탐색하기

대부분의 주택 구매자는 월 납입금만 임대료와 비교하지만, 7% 금리에서는 대출 금액의 80% 이상을 이자로만 지불하게 됩니다 — 그 함정을 피하는 방법을 알려드립니다.

이 글은 2023에 작성되었습니다. 이후 일부 내용이 달라졌을 수 있습니다.

베이 에어리어로 이주한 해외 거주자로서, 미국에서 집을 사는 것은 우리가 생각해 온 것입니다. 인정해야 합니다, 모기지 시스템이 매우 다르게 작동하는 싱가포르에서 왔기에 미국 모기지 환경은 처음에 혼란스러웠습니다. 제가 눈치챈 것은 많은 사람들이 — 처음에 우리를 포함해서 — 월 모기지 납입금만 현재 임대료와 비교한다는 것입니다. 하지만 그것이 전체 그림이 아닙니다. 2023년 약 7%의 금리에서, 대출 기간 동안 지불하는 총 이자는 엄청납니다. 제가 배운 것을 안내해 드리겠습니다.

모기지 계산의 이해

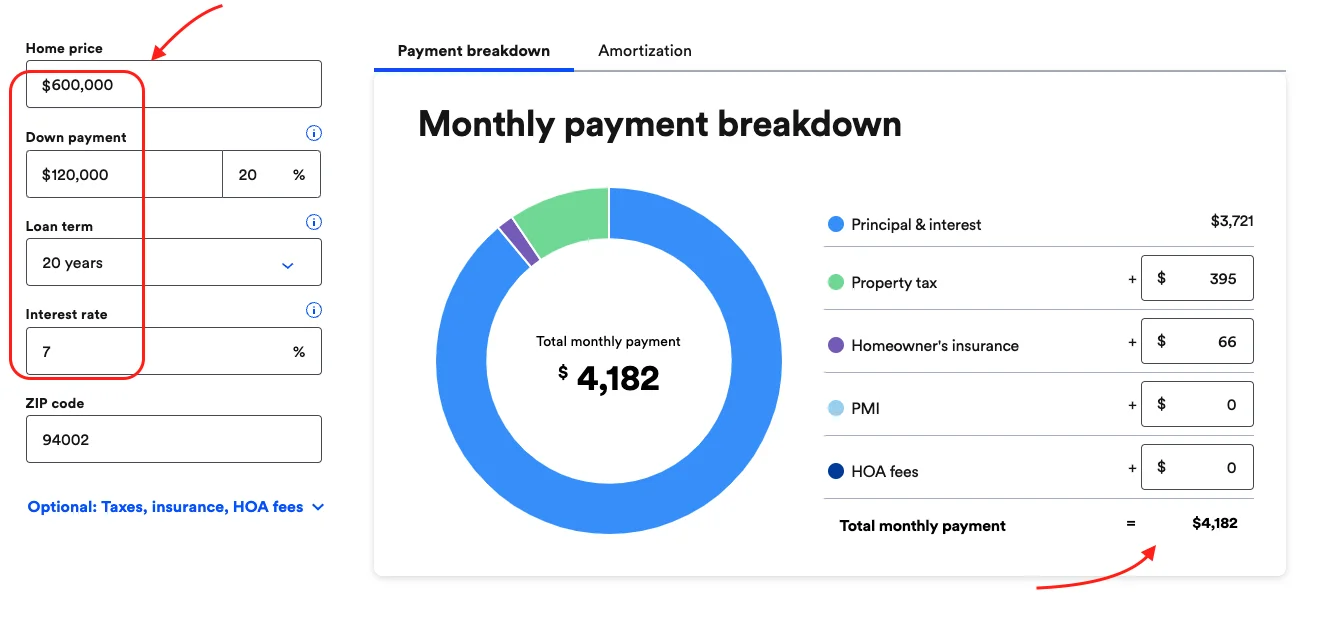

모기지 계산기는 잠재적 재정 부담을 이해하는 데 유용한 도구입니다. Bank Rate의 모기지 계산기를 사용하여 간단한 예를 살펴보겠습니다.

가정:

- 목표 주택 가격: $600,000

- 계약금: 20% ($120,000)

- 대출 기간: 20년

정확한 월 납입금을 구하려면 우편번호와 주택 소유자 협회(HOA) 수수료도 입력해야 합니다.

여기서 멈추고 월 납입금만 보고 현재 임대료와 비교하는 분들이 있을 수 있습니다. 그러지 마세요. 상환 스케줄 탭을 확인하세요.

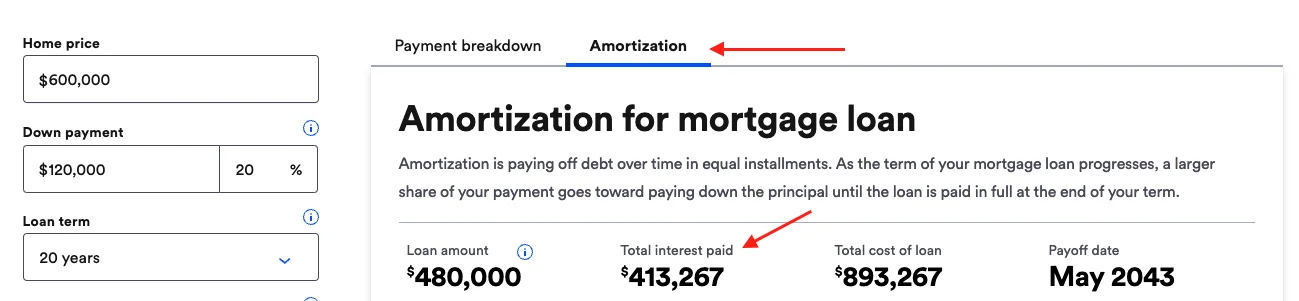

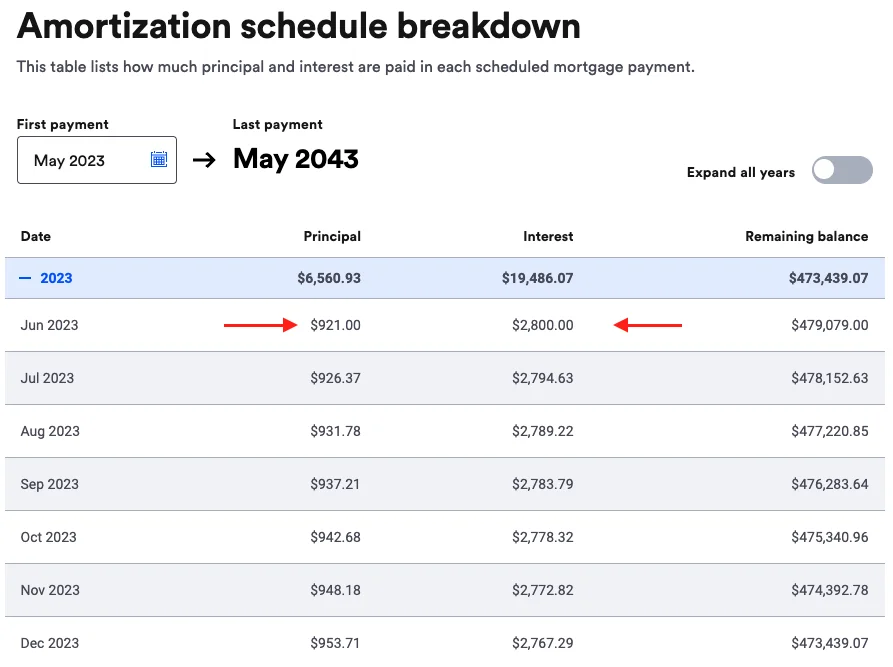

모기지 대출에서 상환 스케줄의 중요성

많은 사람들이 계산된 월 납입금을 현재 임대료와 비교하지만, 이것만으로는 충분하지 않습니다. 대출 기간 동안 지불하는 총 이자를 보여주는 상환 스케줄을 살펴보는 것이 중요합니다.

예를 들어, 7% 금리로 20년간 $480,000 대출을 받는 경우를 보겠습니다. 총 이자는 약 $413,000 — 대출 금액의 80% 이상입니다! 이는 월 모기지 납입금이 약 $4,100이지만, 처음 몇 년간은 약 $900만 원금으로 가고 나머지 $2,800은 이자를 갚는 것을 의미합니다.

모기지 납입금에서 금리의 역할

금리는 총 이자 지불액에 큰 영향을 미칩니다. 아래 차트는 3%부터 7%까지 다른 금리에서 같은 대출에 대해 지불하는 총 이자를 보여줍니다. 불과 몇 년 전만 해도 미국인들은 약 3%의 고정 금리로 30년 모기지를 받을 수 있었습니다. 금리 상승으로 7%에서의 총 이자 지불액은 거의 두 배가 될 수 있습니다.

차트: 다양한 금리(3%–7%)에서 20년간 $480k 모기지에 대해 지불하는 총 이자. 3%에서 총 이자는 약 $160k이고, 7%에서는 대략 $320k 이상으로 두 배가 됩니다.

이것을 보는 또 다른 방법은 총 이자 지불액이 원금 대출 금액과 어떻게 비교되는지 보는 것입니다.

차트: 다양한 금리에서 20년 모기지의 대출 금액 대비 총 이자 지불 비율. 3%에서 대출의 약 33%를 이자로 지불하고, 7%에서는 약 67%로 상승합니다.

만능 해결책은 없습니다

왜 이것을 공유하냐고요? 우리가 처음 여기서 집을 사려고 알아봤을 때, 누군가가 이 숫자들을 명확하게 보여줬으면 좋겠다고 생각했기 때문입니다. 제 경험으로, 많은 첫 구매자들 — 특히 해외 거주자들 — 은 월 납입금 이상을 보지 않습니다.

몇 가지 핵심 포인트:

- 모기지를 고려할 때 월 납입금에만 집중하지 마세요. 전체 그림을 보세요.

- 금리의 소폭 인하가 모기지 전체 기간에 걸쳐 상당한 절약을 가져올 수 있습니다.

재융자의 가능성

네, 이것은 미래에 고려할 수 있는 옵션이자 가능성입니다. 하지만 연방준비제도에 따르면 2023년에 금리를 낮출 계획이 없으므로 2023년에 더 저렴한 금리로 재융자하는 것에 의존하지 않는 것이 현명할 수 있습니다.

주택 가격 변동의 이해

가장 좋은 주택 가격 지수 중 하나는 Case-Shiller 지수입니다.

주택 가격은 장기적으로 상승하는 경향이 있지만 단기적 하락이 있을 수 있습니다. 선도적인 주택 가격 지수인 Case-Shiller 지수는 미국 주택 가격이 일반적으로 장기적으로 상승한다는 것을 보여줍니다. 하지만 2006년부터 2012/2013년까지 미국 전역에서 주택 가격이 상당히 하락했습니다.

또한, 전국 지수가 아닌 지역 주택 가격 추세를 확인하는 것이 좋습니다.

결론

모기지 납입금, 금리, 주택 가격의 역학을 이해하는 것이 정말 중요하다고 생각합니다 — 특히 미국 시스템에 익숙하지 않은 해외 거주자들에게요. 저는 재무 상담사가 아니니 꼭 자체적으로 조사하세요. 하지만 위의 시각 자료와 예시가 이렇게 중대한 결정을 내리기 전에 전체 그림을 보는 데 도움이 되기를 바랍니다.

현재 미국에서 구매를 알아보고 계신가요, 아니면 아직 임대하고 계신가요? 주택 구매 과정에서 가장 큰 놀라움은 무엇이었나요? 들려주시면 좋겠습니다.

감사합니다,

Chandler

P.S: 이 글은 A.I.의 도움으로 작성되었습니다.