Hướng dẫn Expat hiểu và cải thiện điểm FICO ở Mỹ

Với tư cách expat, tôi biết được rằng điểm FICO tốt có thể tiết kiệm hàng nghìn đô tiền lãi — nhưng hiểu nhiều phiên bản và yếu tố tính toán là chìa khóa xây dựng tín dụng nhanh.

Cập nhật cho 2026: Bài này được đăng lần đầu năm 2022. Để xem chiến lược mới nhất và hướng dẫn toàn diện, xem Xây dựng tín dụng ở Mỹ với tư cách Expat: Hướng dẫn đầy đủ 2026.

Tôi phải thành thật: khi chuyển từ Singapore đến Mỹ, tôi không biết điểm FICO là gì. Ở Singapore, có credit bureau, đúng, nhưng nó không chi phối đời sống tài chính như FICO ở đây. Trong vài tuần đầu, tôi nhận ra con số ba chữ số này ảnh hưởng mọi thứ — khả năng thuê nhà, lấy thẻ tín dụng, thậm chí lãi suất vay mua xe tương lai. Bắt đầu từ zero thật khiêm tốn, nói nhẹ T.T

Nếu bạn không quen điểm FICO, đây là điểm tín dụng được dùng rộng rãi nhất ở Mỹ, với hơn 90% nhà cho vay hàng đầu dựa vào nó. Fair Isaac Corporation tạo ra khoảng 30 năm trước. Bài này là nỗ lực chắt lọc những gì tôi nghĩ quan trọng nhất, đặc biệt từ góc nhìn expat. Tôi có thể sai ở một số chi tiết — tôi vẫn đang học — nhưng đây là những gì giúp tôi.

Điểm FICO là gì?

Điểm FICO là số ba chữ số dựa trên thông tin trong báo cáo tín dụng. Chúng giúp nhà cho vay quyết định cho ai vay và ở lãi suất nào. Mỗi nhà cho vay có ý kiến khác nhau về "tốt" là gì, nhưng đây là phân chia đại khái:

Điểm FICO tốt có thể tiết kiệm hàng nghìn đô tiền lãi và phí. Và dù FICO được dùng rộng rãi nhất, không phải điểm tín dụng duy nhất — các mô hình khác tính khác nhau.

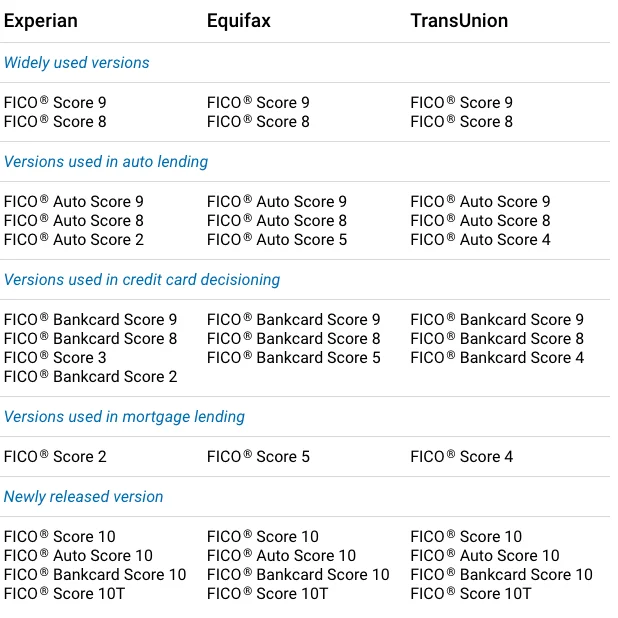

Có nhiều phiên bản điểm FICO

Phần này ban đầu khiến tôi bối rối. Không chỉ có một điểm FICO — có nhiều phiên bản :P

"Khi nhu cầu tín dụng người tiêu dùng, cách sử dụng tín dụng, yêu cầu cấp tín dụng của nhà cho vay, và thực hành báo cáo dữ liệu tiến hóa theo thời gian, chúng tôi định kỳ phát triển lại mô hình Điểm FICO để cung cấp điểm dự đoán tốt hơn cho nhà cho vay và người tiêu dùng." (từ website FICO). FICO Score 8 và 9 là phiên bản được dùng rộng rãi nhất hiện tại, với FICO Score 10 là mới nhất. Một số nhà cho vay mất thời gian nâng cấp, nên bạn có thể thấy điểm khác nhau tùy nơi kiểm tra.

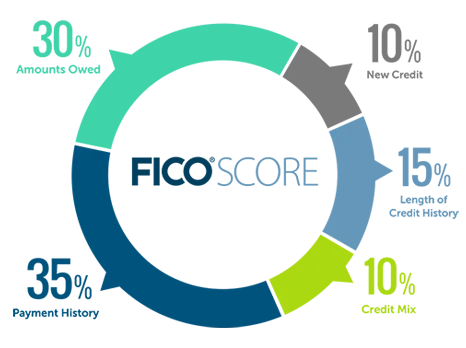

Điểm FICO được tính thế nào?

Đây là tổng quan:

Năm danh mục, mỗi danh mục có trọng số khác nhau. Để tôi đi qua những gì học được về từng cái.

Lịch sử thanh toán (35%) — yếu tố lớn nhất

Đây là yếu tố quan trọng nhất, và thành thật, rất hợp lý. Nhà cho vay muốn biết: bạn có trả hóa đơn đúng hạn không?

"Lịch sử thanh toán cho thấy bạn đã trả tài khoản thế nào trong suốt lịch sử tín dụng. Bằng chứng hoàn trả này là lý do chính tại sao lịch sử thanh toán chiếm 35% điểm... thành tích thanh toán có xu hướng là yếu tố dự đoán mạnh nhất về khả năng bạn trả tất cả nợ theo thỏa thuận." (từ website FICO)

Điều này bao gồm thẻ tín dụng, tài khoản bán lẻ, vay trả góp, thế chấp — tất cả. Tin tốt là vài thanh toán trễ sẽ không phá hủy bạn. "Lịch sử tín dụng tổng thể tốt có thể vượt qua một hoặc hai lần thanh toán thẻ tín dụng trễ." Nhưng không có thanh toán trễ cũng không đảm bảo điểm hoàn hảo.

Những thứ thực sự nghiêm trọng — phá sản, kiện tụng, trừ lương — có thể ở trên báo cáo 7-10 năm. Nên, tránh những điều đó :)

Số tiền nợ (30%) — chú ý tỷ lệ sử dụng

Đây là yếu tố lớn thứ hai. Không chỉ về số tiền nợ, mà tỷ lệ sử dụng tín dụng — bao nhiêu phần trăm tín dụng khả dụng bạn đang dùng. Nếu tổng hạn mức tín dụng qua tất cả thẻ là $10,000 và bạn có số dư $3,000, tỷ lệ sử dụng là 30%.

Từ kinh nghiệm, giữ tỷ lệ sử dụng thấp là một trong những cách nhanh nhất để cải thiện điểm. Có nợ không tự động khiến bạn là người vay rủi ro cao, nhưng max thẻ gây cờ đỏ.

Một mẹo tôi học: trả hết thẻ mỗi tháng không nhất thiết hiển thị $0 trên báo cáo tín dụng. Số dư hiển thị là số bạn nợ vào statement closing date. Nên nếu biết khi nào statement đóng, bạn có thể trả bớt số dư trước ngày đó để giữ con số được báo cáo thấp. Mẹo thời gian nhỏ này thực sự giúp tôi.

Độ dài lịch sử tín dụng (15%)

Tin tốt cho expat: ngay cả không có lịch sử tín dụng dài, bạn vẫn có thể có điểm FICO ổn nếu mọi thứ khác tốt. Nhưng bắt đầu sớm có lợi.

Mẹo thực tế: đừng đóng tài khoản tín dụng cũ nhất. Đóng nó rút ngắn độ dài trung bình lịch sử tín dụng, ảnh hưởng điểm. Tôi học điều này từ expat đồng nghiệp mắc sai lầm đó. Giữ thẻ đầu tiên mở, dù ít dùng.

Credit mix (10%)

Đây nói về sự đa dạng loại tín dụng — thẻ tín dụng, vay trả góp, tài khoản bán lẻ, v.v. Chỉ 10% điểm, nên tôi không khuyên mở tài khoản ngẫu nhiên chỉ cho đa dạng. Nhưng theo thời gian, có mix lành mạnh có ích.

Một điều cẩn thận: đăng ký nhiều dòng tín dụng mới trong thời gian ngắn có thể giảm điểm, vì nhà cho vay có thể coi đó là dấu hiệu khó khăn tài chính.

Tín dụng mới (10%)

Mỗi hard inquiry (khi nhà cho vay kiểm tra tín dụng cho đơn mới) tạm thời giảm điểm vài điểm. Hệ thống cho phép "rate shopping" — nếu bạn so sánh lãi suất thế chấp, ví dụ, nhiều inquiry trong cửa sổ ngắn tính là một.

Kiểm tra báo cáo tín dụng của mình? Đó là soft inquiry và không ảnh hưởng điểm. Nên cứ kiểm tra. Và khi đã thiết lập tín dụng, tôi khuyến nghị mạnh mẽ freeze báo cáo tín dụng để bảo vệ điểm bạn đã nỗ lực xây dựng.

Và có tin tốt: thẻ tín dụng mới với hạn mức lớn thực sự có thể giúp giảm tỷ lệ sử dụng tổng thể.

Đó là khóa học FICO nhanh từ expat này đến expat khác. Nếu muốn tìm hiểu sâu hơn, tôi cũng viết về cách đăng ký thẻ tín dụng mà không ảnh hưởng điểm tín dụng.

Trải nghiệm xây dựng tín dụng với tư cách expat thế nào? Có mẹo nào tôi bỏ sót? Tôi thực sự muốn học từ kinh nghiệm của bạn.

Thân mến,

Chandler

P.S. Bạn có thể tham gia Asian Expats in the US trên Facebook để chia sẻ và thảo luận mẹo trực tiếp.