Ưu Và Nhược Điểm Của Việc Chọn High Deductible Health Plan (HDHP): Hướng Dẫn Cho Expat Ở Mỹ

HDHP cung cấp phí bảo hiểm thấp hơn và ưu đãi thuế HSA, nhưng cần cân nhắc kỹ nhu cầu sức khỏe và tình hình tài chính để xác định liệu chi phí ban đầu có đáng với tiết kiệm dài hạn hay không.

Cập nhật cho 2026: Bài viết này được đăng lần đầu năm 2023. Để xem số liệu IRS mới nhất và hướng dẫn toàn diện, xem Hướng Dẫn Quyền Lợi Y Tế Cho Expat Ở Mỹ: HSA, FSA & HDHP (2026).

Trong đợt open enrollment đầu tiên ở Mỹ, tôi nhìn chằm chằm vào các lựa chọn bảo hiểm sức khỏe mà công ty gửi và thực sự không hiểu sự khác biệt giữa một nửa trong số đó. Ở Singapore, bảo hiểm sức khỏe tương đối đơn giản — CPF Medisave, một chút bảo hiểm từ công ty, xong. Ở Mỹ, tôi bất ngờ phải chọn giữa PPO, HDHP, HMO, và một loạt chữ viết tắt khác mà không ai giải thích cho bạn trừ khi bạn hỏi.

Cuối cùng tôi chọn HDHP, và tôi muốn chia sẻ lý do cùng với ưu và nhược điểm — vì tôi nghĩ đây là một trong những quyết định không có câu trả lời đúng cho tất cả. Nó thực sự phụ thuộc vào hoàn cảnh của bạn.

(Trước khi bắt đầu — như mọi quyết định tài chính, hãy tự nghiên cứu kỹ để đưa ra quyết định sáng suốt. Thông tin ở đây chỉ mang tính tham khảo và có thể thay đổi.)

High Deductible Health Plan là gì?

Theo IRS, HDHP có:

- "Mức khấu trừ hàng năm cao hơn so với các gói bảo hiểm thông thường, và

- Giới hạn tối đa cho tổng mức khấu trừ hàng năm và chi phí y tế tự trả mà bạn phải trả cho các chi phí được bảo hiểm. Chi phí tự trả bao gồm đồng thanh toán và các khoản khác, nhưng không bao gồm phí bảo hiểm."

HDHP có thể cung cấp quyền lợi chăm sóc phòng ngừa mà không cần khấu trừ hoặc với mức khấu trừ thấp hơn mức khấu trừ hàng năm tối thiểu.

Nói đơn giản: bạn trả nhiều tiền tự trả hơn trước khi bảo hiểm bắt đầu chi trả, nhưng phí bảo hiểm hàng tháng thấp hơn. Khi bạn đạt mức tối đa tự trả, bảo hiểm chi trả 100% các chi phí được bảo hiểm bổ sung cho phần còn lại của năm.

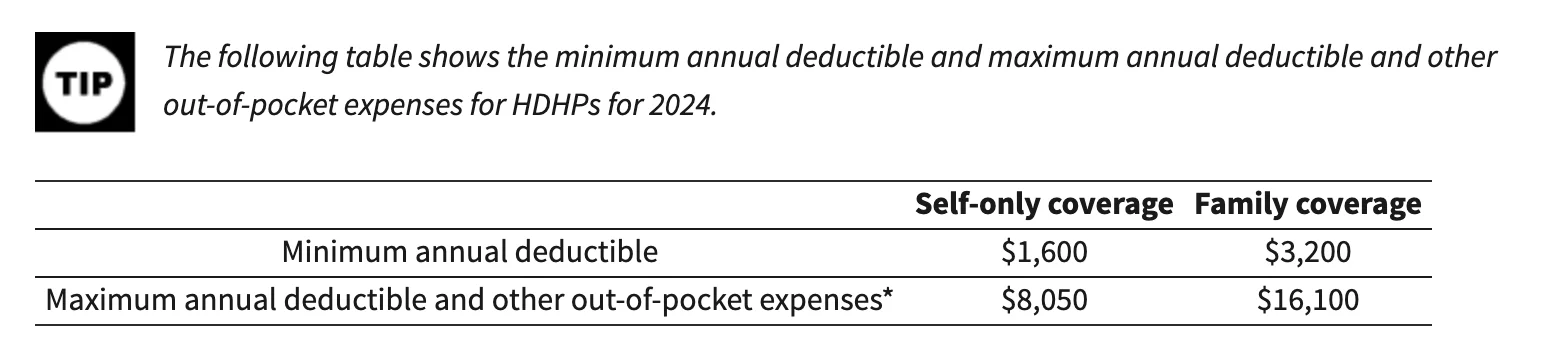

Cho năm 2024, IRS đặt các ngưỡng sau cho HDHP:

Tính năng lớn của HDHP là chúng thường đi kèm với Health Savings Account (HSA). HSA là tài khoản tiết kiệm có ưu đãi thuế cho chi phí y tế đủ điều kiện — khấu trừ, đồng thanh toán, thuốc kê đơn. Các khoản đóng góp được khấu trừ thuế, tiền tăng trưởng miễn thuế, và rút tiền cho chi phí y tế cũng miễn thuế. Cơ bản là có ưu đãi thuế ba lần, mà tôi nghĩ là một trong những công cụ tài chính tốt nhất có sẵn ở Mỹ.

Ưu điểm (tại sao tôi chọn HDHP)

Phí bảo hiểm hàng tháng thấp hơn và lợi ích thuế HSA

Phí bảo hiểm thấp hơn là điều thu hút ban đầu. Khi tôi so sánh chi phí hàng tháng, HDHP giúp chúng tôi tiết kiệm một khoản đáng kể mỗi tháng. Kết hợp với đóng góp HSA, tiết kiệm thuế cộng dồn lên.

Ví dụ, nếu bạn đóng góp $5,000 mỗi năm vào HSA và thuế suất biên cao nhất là 24%, bạn tiết kiệm $1,200 thuế. Đó là tiền thật mà bạn sẽ chi cho y tế dù sao — bạn chỉ làm hiệu quả hơn.

Nó khuyến khích bạn chủ động hơn về sức khỏe

Tôi phải thừa nhận, có mức khấu trừ cao khiến tôi ý thức hơn về chăm sóc phòng ngừa. Vì nếu có vấn đề gì xảy ra, chi phí tự trả rất nhiều T.T. Nhiều HDHP bao gồm dịch vụ phòng ngừa miễn phí — khám sức khỏe hàng năm, sàng lọc ung thư, tiêm chủng, chương trình chăm sóc sức khỏe.

Theo IRS, chăm sóc phòng ngừa bao gồm:

- Đánh giá sức khỏe định kỳ, bao gồm xét nghiệm và thủ tục chẩn đoán theo lịch khám thường quy

- Chăm sóc thai kỳ thường quy và chăm sóc trẻ khỏe mạnh

- Tiêm chủng cho trẻ em và người lớn

- Chương trình cai thuốc lá

- Chương trình giảm cân béo phì

- Dịch vụ sàng lọc (ung thư, bệnh tim, bệnh truyền nhiễm, sức khỏe tâm thần, và nhiều hơn)

Nó thúc đẩy bạn so sánh giá

Đây là điều tôi không ngờ: có HDHP đẩy tôi thực sự so sánh giá giữa các nhà cung cấp dịch vụ y tế. Và sự chênh lệch giá rất lớn — tôi đang nói gấp 5 đến 10 lần cho cùng dịch vụ với chất lượng tương đương. Tôi không đùa.

Nếu bạn muốn sốc, hãy đọc "The Price We Pay" của Marty Makary, MD. Đó là sách bán chạy New York Times về định giá bóc lột trong y tế Mỹ, và nó thay đổi cách tôi tiếp cận chi phí y tế.

Nhược điểm (cần lưu ý gì)

Chi phí tự trả cao hơn khi có vấn đề

Đây là nhược điểm rõ ràng. Nếu bạn hoặc thành viên gia đình có bệnh mãn tính hoặc sự kiện y tế bất ngờ, bạn trả nhiều hơn nhiều trước khi bảo hiểm chi trả. Đối với gia đình có nhu cầu y tế liên tục, đây có thể là gánh nặng tài chính nghiêm trọng.

Bạn có thể tránh khám bệnh vì chi phí

Tôi nhận thấy xu hướng này ở bản thân — có lúc tôi ngần ngại đi khám bác sĩ cho vấn đề nhỏ vì biết toàn bộ chi phí sẽ từ túi mình. Đây không phải thói quen tốt, và tôi chủ động chống lại nó, nhưng cám dỗ là thật.

So sánh giá tốn thời gian và năng lượng

Đúng, so sánh giá dịch vụ y tế có thể tiết kiệm tiền. Nhưng cũng tốn thời gian — thời gian bạn có thể dùng cho công việc, gia đình, hoặc bất cứ thứ gì khác. Từ kinh nghiệm của tôi, gánh nặng nghiên cứu là thật, đặc biệt khi bạn mới đến Mỹ và vẫn đang tìm hiểu cách hệ thống y tế hoạt động.

Cách quyết định HDHP có phù hợp với bạn không

Tình trạng sức khỏe

Nếu gia đình bạn nói chung khỏe mạnh và không dự kiến nhiều lần khám bệnh, HDHP có thể rất hợp lý về tài chính. Nếu bạn có bệnh mãn tính hoặc dự kiến chi phí y tế đáng kể (ví dụ mang thai), gói truyền thống với mức khấu trừ thấp hơn có thể đáng với phí bảo hiểm cao hơn.

Chi phí dự kiến

Hãy tính toán. Xem bạn chi bao nhiêu cho y tế năm ngoái (hoặc ước tính dựa trên nhu cầu gia đình) và so sánh tổng chi phí theo từng lựa chọn — phí bảo hiểm, khấu trừ, đồng thanh toán, tất cả.

Khả năng HSA và đóng góp từ công ty

Kiểm tra xem HDHP công ty cung cấp có đủ điều kiện HSA không và công ty có đóng góp vào HSA không. Một số công ty thêm tiền vào HSA như ưu đãi, giúp bù đắp mức khấu trừ cao hơn.

Mạng lưới nhà cung cấp

Đảm bảo bác sĩ ưa thích nằm trong mạng lưới của gói. Tôi học được bài này khó khăn — tôi giả định bác sĩ nhi của chúng tôi được bảo hiểm, và phải kiểm tra lại trước khi hết hạn đăng ký.

Ưu đãi từ công ty

Một số công ty đưa ra ưu đãi thêm khi chọn HDHP — giảm giá chương trình chăm sóc sức khỏe, matching HSA, và lợi ích tương tự. Hỏi bộ phận HR về những gì có sẵn.

Danh sách này không nhằm mục đích đầy đủ. Bảo hiểm y tế rất cá nhân, và tôi chắc chắn không phải cố vấn chuyên môn về chủ đề này — chỉ là một expat phải tự tìm hiểu từ đầu :)

Quan điểm của tôi

Đối với gia đình chúng tôi, HDHP hợp lý vì chúng tôi nói chung khỏe mạnh, lợi ích thuế HSA đáng kể, và phí bảo hiểm thấp hơn giải phóng tiền cho các chi phí khác (như hoạt động của Sophie và tiết kiệm cho tương lai). Nhưng tôi nhận thức rằng đây không phải lựa chọn đúng cho tất cả mọi người.

Nếu bạn đang trong đợt open enrollment và cảm thấy choáng ngợp — tôi hiểu. Hãy dành thời gian so sánh kỹ các lựa chọn, và đừng ngại hỏi bộ phận HR. Họ đã thấy mọi thứ rồi.

Trải nghiệm của bạn với HDHP thế nào? Bạn chọn HDHP, hay bạn chọn loại gói khác? Tôi rất muốn nghe cách các expat khác đang xử lý vấn đề này.

Thân mến,

Chandler

P.S. Tôi mới tạo một nhóm trên Facebook có tên Asian Expats in the US để chúng ta có thể chia sẻ và thảo luận thêm mẹo trực tiếp. Hãy tham gia nhé.