投资回本中“涨跌不对称”的数学真相

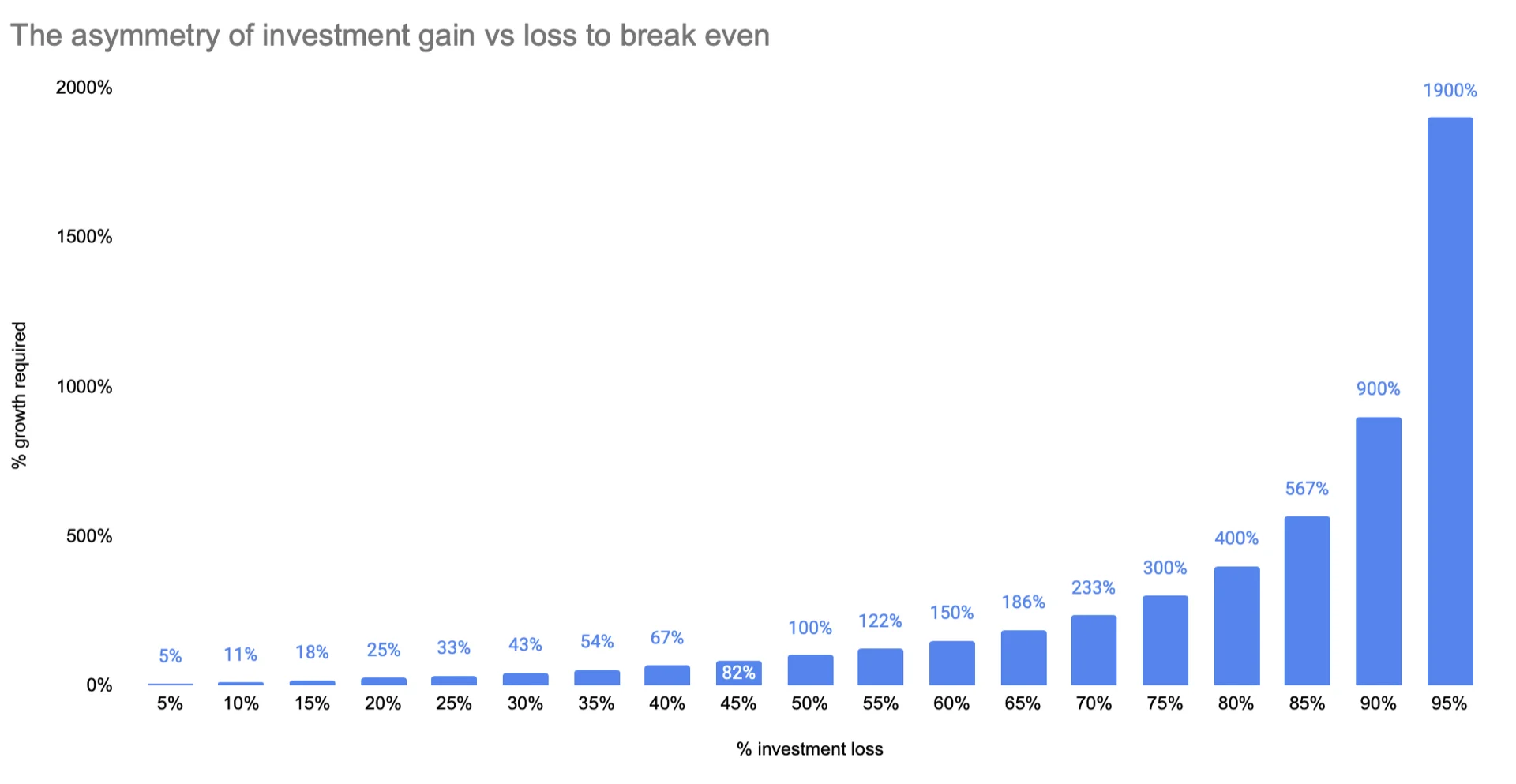

跌 25% 并不是涨 25% 就能回本,而是要涨 33%。亏损越大,回本难度会非线性上升,这个不对称性会深刻影响你的风险管理。

这个教训我是真金白银学到的。

刚搬到美国开始投资时,我以为涨跌是对称的:亏 25%,涨 25%,不就回到原点了吗?看起来很“直觉数学”。但现实并不是。

如果投资先跌 25%,你要回本其实需要涨 33%。亏损越大,这个差距会急剧放大。我第一次认真把数字算出来时,确实被震住了。

看上图:如果先亏 50%,你要把剩下的本金翻倍(涨 100%)才能回本。没写错,就是要 2X 才回零。

如果亏到 95%,那需要 19X 才能回本。这个阶段基本接近“祈祷奇迹”了 T.T

为什么这件事重要(尤其对外派人士)

我从新加坡来时,原本主要是 CPF 和保守储蓄。美国投资环境给我的体感是另一个世界。

在亚洲(至少我家和周围圈子),默认是偏保守:定存、房产、再加少量蓝筹。把大比例资金放股市会被视为偏激进,甚至有点冒险。到了美国后,叙事几乎反过来:如果你“不在市场里”,反而被认为是风险更高。身边同事聊 401(k) 配置和指数基金策略,就像我在新加坡的朋友聊房价一样自然。

这种文化推力是真实存在的。对习惯亚洲储蓄框架的人来说,冲击感很强。

我认为这种转变总体有积极面——仅靠保守储蓄通常跑不赢美国通胀和生活成本——但“涨跌不对称”这个数学事实,会帮你在“全仓进市场”的主流建议之外保持平衡。

我的结论很简单:防大亏,优先级高于追大赚。

- 亏 10%,涨 11% 左右可回本,还算可控。

- 亏 50%,要涨 100% 才回本,可能是多年修复周期。

亏损越大,数学越残酷。

我自己怎么用这个认知

我在投资上仍是学生(很多判断都可能错)。但正因为这个不对称,我更偏向宽基指数基金(比如 VTI、VXUS),而不是重仓个股。

指数基金会跌,没错;但归零概率极低,意味着你多数时间仍处于“可恢复区间”。个股则可能出现 80%-90% 级别回撤,到了那个区间,回本数学几乎不可行。

每当我想承担超出自己风险承受能力的仓位时,我就会回看这张不对称图 :P

你有被这种不对称“教育”过吗?也欢迎分享你管理下行风险的方法。

致敬,

Chandler