·印度尼西亚

印尼电商生态:关键玩家与趋势(2020 年 6 月更新)

尽管受 COVID-19 冲击,印尼电商 GMV 到 2025 年仍有望较 2019 年增长约 4 倍,但电商渗透率目前仍低于 10%。

此分类共 6 篇文章

尽管受 COVID-19 冲击,印尼电商 GMV 到 2025 年仍有望较 2019 年增长约 4 倍,但电商渗透率目前仍低于 10%。

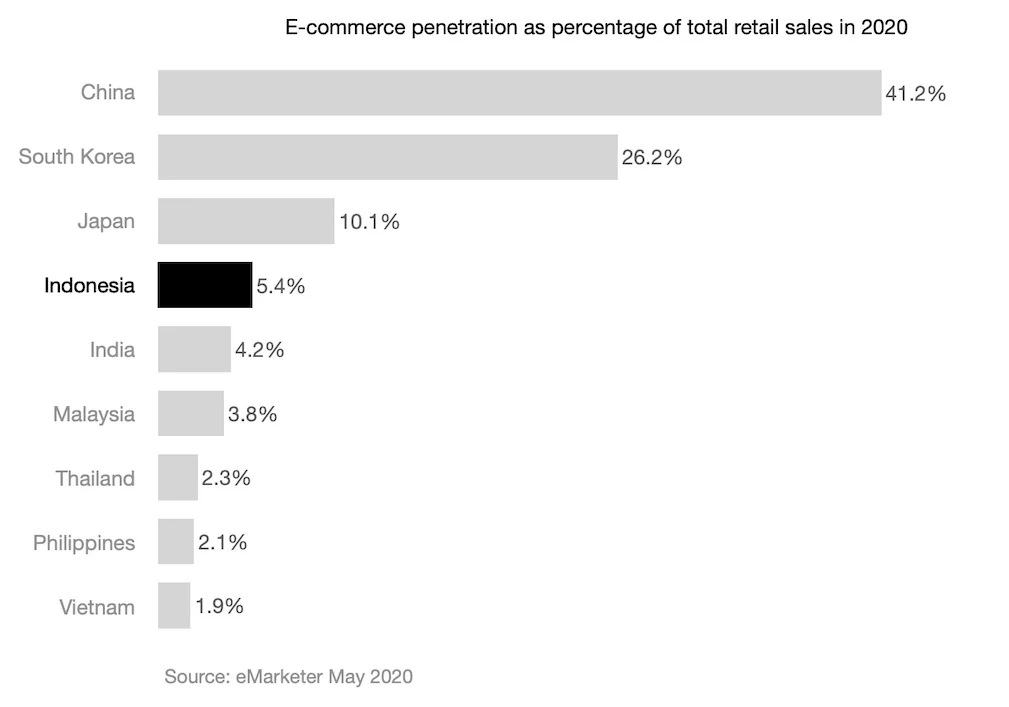

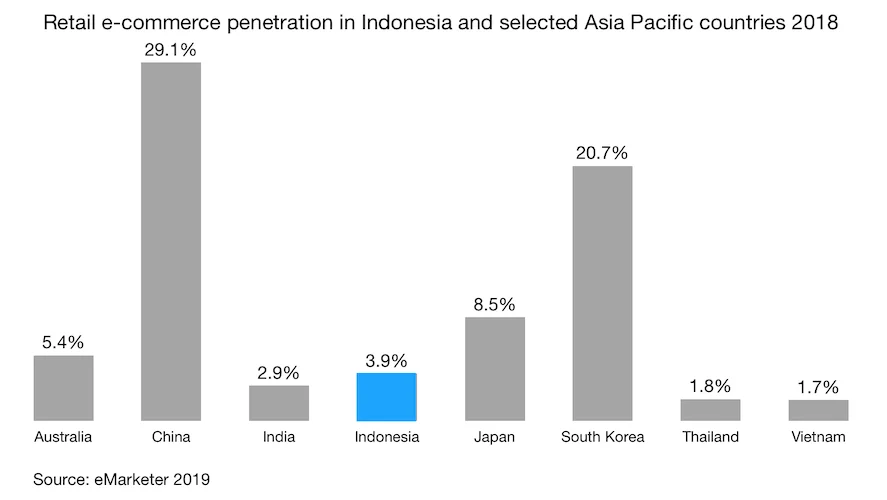

印尼电商渗透仍低于 5%,但保持双位数增长;约三分之二交易发生在移动端,社交电商也已成为关键增长引擎。

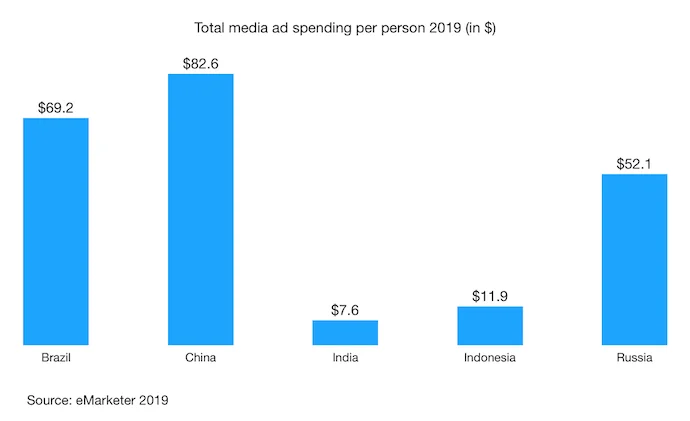

印尼广告市场约 30 亿美元,人均投放仍远低于可比经济体;TV 仍占 60%+ 份额,但数字与移动正持续提速。

印尼人口超 2.7 亿,网民规模全球第 5;以移动端为核心的用户结构正在推动社交、视频与电商的持续增长。

过去十年日本搜索格局大幅逆转:Google 从落后到占约 75%;韩国仍由 Naver 领先,中国仍由 Baidu 主导。

在 APAC,不同市场搜索格局差异巨大:澳洲、印度几乎由 Google 一家独大, 但中国、日本、韩国仍由本地玩家主导。跨国 SEM 预算分配必须按市场结构做本地化。