·印度

印度数字生态:移动互联网、本地语言内容、视频与移动支付的爆发式增长

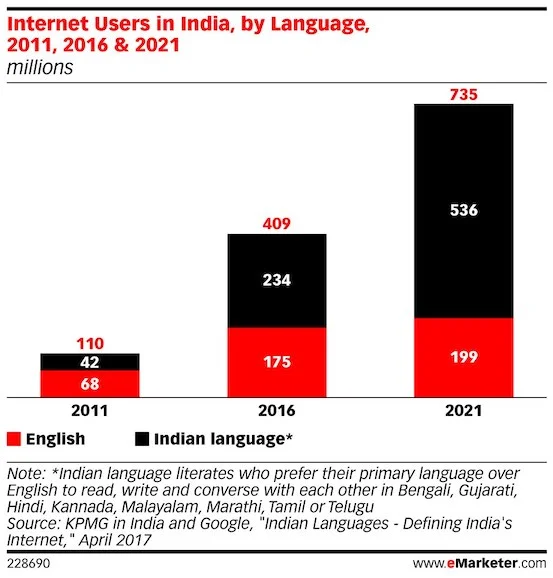

印度网民已超 4.6 亿但渗透仍低,90%+ 通过移动上网;非英语网民增速更快,本地语言内容、视频与移动支付仍有巨大增长空间。

此分类共 23 篇文章

印度网民已超 4.6 亿但渗透仍低,90%+ 通过移动上网;非英语网民增速更快,本地语言内容、视频与移动支付仍有巨大增长空间。

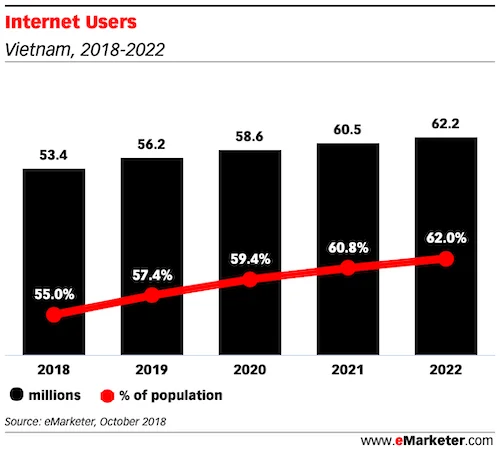

11 年前我做过越南数字行业 SWOT,11 年后越南网民已增至约 5600 万;但广告与电商渗透率仍明显低于区域头部市场。

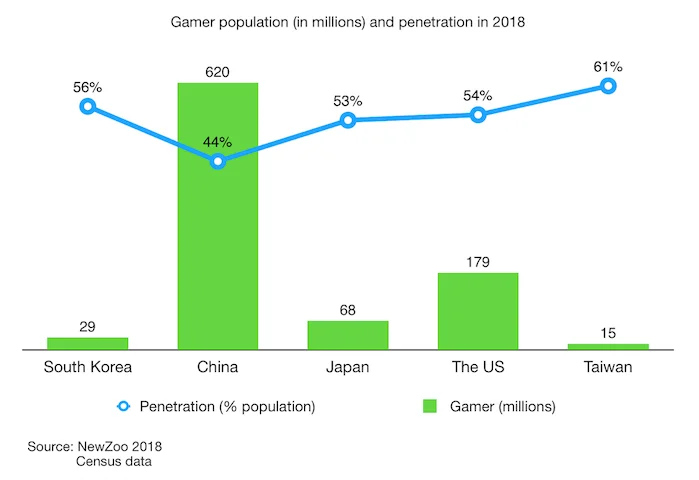

韩国手游收入全球第 4,且付费用户价值很高;在 CPI 相对美国更有优势的情况下,仍是值得重点投入的市场。

日本虽然是老龄化社会,但仍稳居全球第二大手游市场,且付费能力在主要市场中依然位于前列。

中国手游市场规模远超其他主要市场:玩家数约为后四大市场总和的两倍,且腾讯在这一万亿级赛道长期占据核心份额。

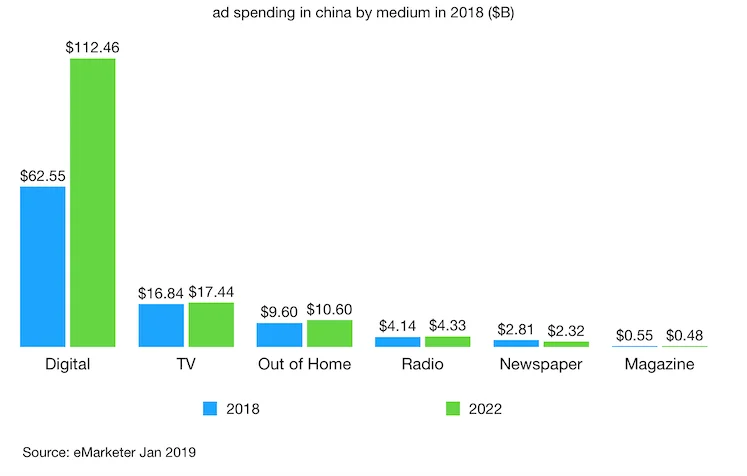

中国人均广告支出仅约美国 1/10,但增速更快;整体投放中数字占比已超 65%,并持续向移动与程序化集中。

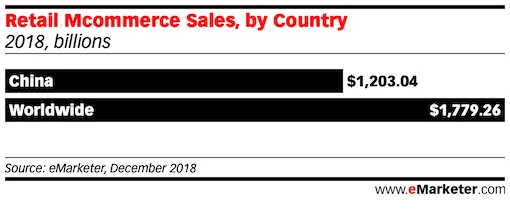

中国数字生态体量远超多数市场:网民 8.55 亿、电商规模超过全球其他国家总和、共享出行用户约为美国 4 倍。

日本市场呈现明显反差:电视仍占媒体时间大头、移动网民渗透落后同级国家,但数字广告仍是增长最强的部分。

韩国移动互联网渗透率全球领先,但市场由本土平台主导:Kakao、Naver 等在多个关键场景中都比国际平台更强势。

印尼拥有全球第六大网民规模,但互联网渗透和 4G 普及仍有巨大空间。 这是一个明显偏移动端、且增长潜力远高于当前广告投入水平的市场。

印度互联网与移动网民规模已位居全球第二,但数字广告支出仍明显偏低。 这种“用户体量与广告规模错位”意味着未来几年存在巨大增长窗口。

日本是全球第四大零售电商市场,但数字买家年均支出显著低于中美; 同时其数字买家渗透率很高,平台格局和支付习惯又呈现强本地特征。