·付费媒体

韩国电商 8 个关键事实(2020 年 2 月更新)

韩国人口规模仅排全球第 28,却拥有全球第 5 电商体量与第 3 电商渗透率,且移动电商占比仅次于中国。

此分类共 18 篇文章

韩国人口规模仅排全球第 28,却拥有全球第 5 电商体量与第 3 电商渗透率,且移动电商占比仅次于中国。

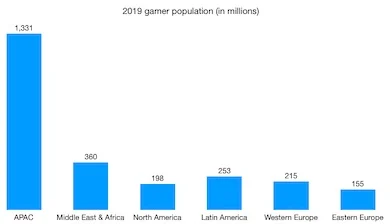

2019 年全球游戏相关人群已达 25 亿,游戏收入也超过 OTT 视频、音乐和广播。对广告主来说,这个市场不能再忽视。

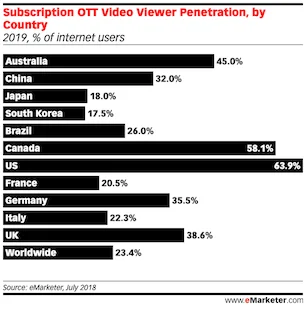

韩国 SVOD 渗透率约 18%,受“付费电视近 100% 渗透”影响,平台增长承压,只能通过本地内容与联合生态来争夺用户。

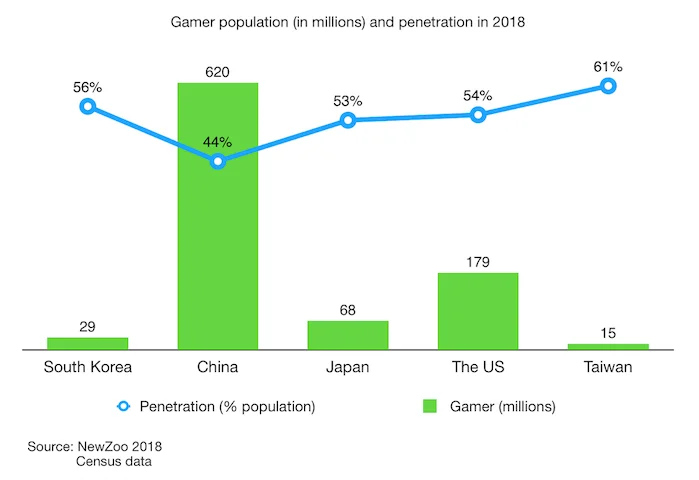

韩国手游收入全球第 4,且付费用户价值很高;在 CPI 相对美国更有优势的情况下,仍是值得重点投入的市场。

过去十年日本搜索格局大幅逆转:Google 从落后到占约 75%;韩国仍由 Naver 领先,中国仍由 Baidu 主导。

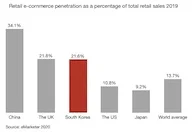

韩国电商渗透率全球第 3,约三分之二交易发生在移动端;从电商平台到支付应用,本土玩家都占据主导。

韩国移动互联网渗透率全球领先,但市场由本土平台主导:Kakao、Naver 等在多个关键场景中都比国际平台更强势。

结合 2017 年数据,我对 APAC 各市场的数字化成熟度做了横向比较:人口规模大不等于数字化领先。

韩国是全球第四大移动游戏收入市场,玩家规模超 2000 万。 该市场呈现“高安装高流失、头部高度集中、碎片化时段娱乐”三大典型特征。

APAC 搜索格局仍高度分化:百度在中国搜索广告收入中占 80%+, 日本受 iOS 高占比影响 Yahoo! JP 仍具强势,韩国本地引擎依旧主导。

韩国是全球第六大电商市场,且在“移动电商占零售电商比重”上处于全球第一梯队(仅次于中国)。 同时其社交电商活跃、平台集中,但支付体系在部分环节仍有传统路径依赖。

韩国在 2015 年已出现“数字广告支出超过 TV”的结构性拐点, 且移动广告占数字广告比重达到 54.4%,在全球范围内处于领先水平。