·日本

日本 SVOD(订阅视频)生态 8 个关键事实

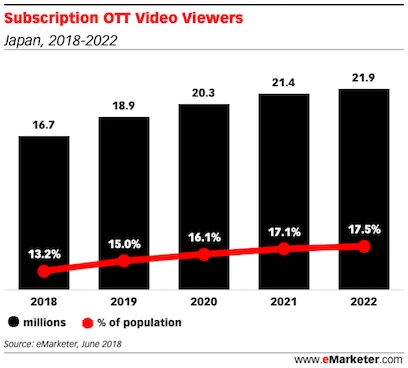

日本 SVOD 渗透率约 13%,低于多个人均成熟市场;Amazon Prime Video 领先,但 VOD App 用户中约 80% 仍未付费订阅。

此分类共 99 篇文章

日本 SVOD 渗透率约 13%,低于多个人均成熟市场;Amazon Prime Video 领先,但 VOD App 用户中约 80% 仍未付费订阅。

数据被称为“新时代石油”,但多数人并不清楚什么是个人数据、谁拥有它、以及我们到底拥有哪些权利。

韩国电商渗透率全球第 3,约三分之二交易发生在移动端;从电商平台到支付应用,本土玩家都占据主导。

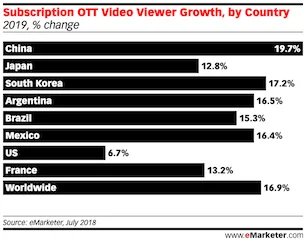

中国 OTT 市场增长极快:头部平台付费用户均达 8000 万+,年费仅约 26-35 美元,价格远低于海外同类服务,但体量正在快速逼近传统电视。

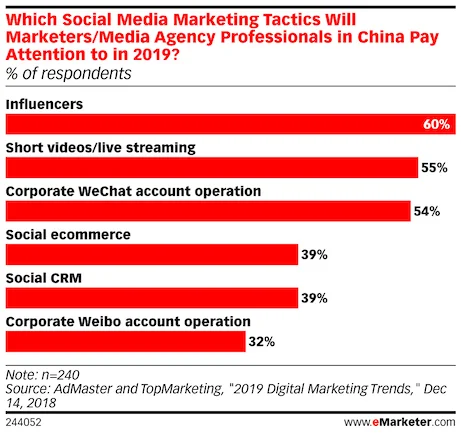

2018 年中国网红经济约 171.6 亿美元,消费者对明星/KOL 推荐的接受度显著高于欧美与日本,且产业化速度极快。

中国手游市场规模远超其他主要市场:玩家数约为后四大市场总和的两倍,且腾讯在这一万亿级赛道长期占据核心份额。

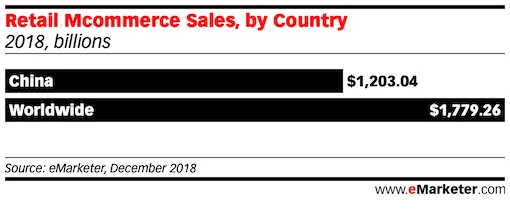

中国数字生态体量远超多数市场:网民 8.55 亿、电商规模超过全球其他国家总和、共享出行用户约为美国 4 倍。

这本以数据为核心的营销书,直接挑战了“忠诚度、CRM、品牌人格、USP”等常见信条,迫使我重新审视很多默认前提。

结合 2017 年数据,我对 APAC 各市场的数字化成熟度做了横向比较:人口规模大不等于数字化领先。

日本手游市场全球排名第 2;尽管玩家规模低于中国和美国,但日活参与度高达 90%,月均付费超 26 美元。

韩国是全球第四大移动游戏收入市场,玩家规模超 2000 万。 该市场呈现“高安装高流失、头部高度集中、碎片化时段娱乐”三大典型特征。

印尼拥有全球第六大网民规模,但互联网渗透和 4G 普及仍有巨大空间。 这是一个明显偏移动端、且增长潜力远高于当前广告投入水平的市场。