¿Cómo aplicar las ideas de Ray Dalio a tus finanzas personales?

He aprendido a aplicar las ideas sobre los grandes ciclos de Ray Dalio a mis finanzas personales priorizando la reducción de deuda y una posición más defensiva: así es como puedes prepararte para la volatilidad que viene.

Soy un gran fan de las ideas y recomendaciones de Ray Dalio. He leído sus libros, artículos en LinkedIn y he visto sus vídeos en YouTube. Recientemente, Ray ha compartido una serie sobre el Changing World Order y las lecciones aprendidas de los grandes ciclos de los últimos 500 años. También apareció en Bloomberg para compartir sus opiniones sobre la Economía, la Pandemia y el Ascenso de China. Esta entrevista es similar a una conversación que Ray tuvo con Jim Haskel en el canal de YouTube de Bridgewater Associates sobre "Managing Money in a Zero Interest Rate Environment".

Las ideas de Ray tienen muchas implicaciones para la economía mundial, los responsables de política económica, los inversores, etc. A nivel de finanzas personales, su recomendación principal es la diversificación. Este post trata sobre cómo interpreto sus recomendaciones y las aplico a las finanzas personales.

Actualización para 2022: desde que escribí este post en 2020, lo actualicé de nuevo para 2022 aquí.

1. Nivel básico: paga tus deudas, especialmente las que tienen una tasa de interés del 10%+/año

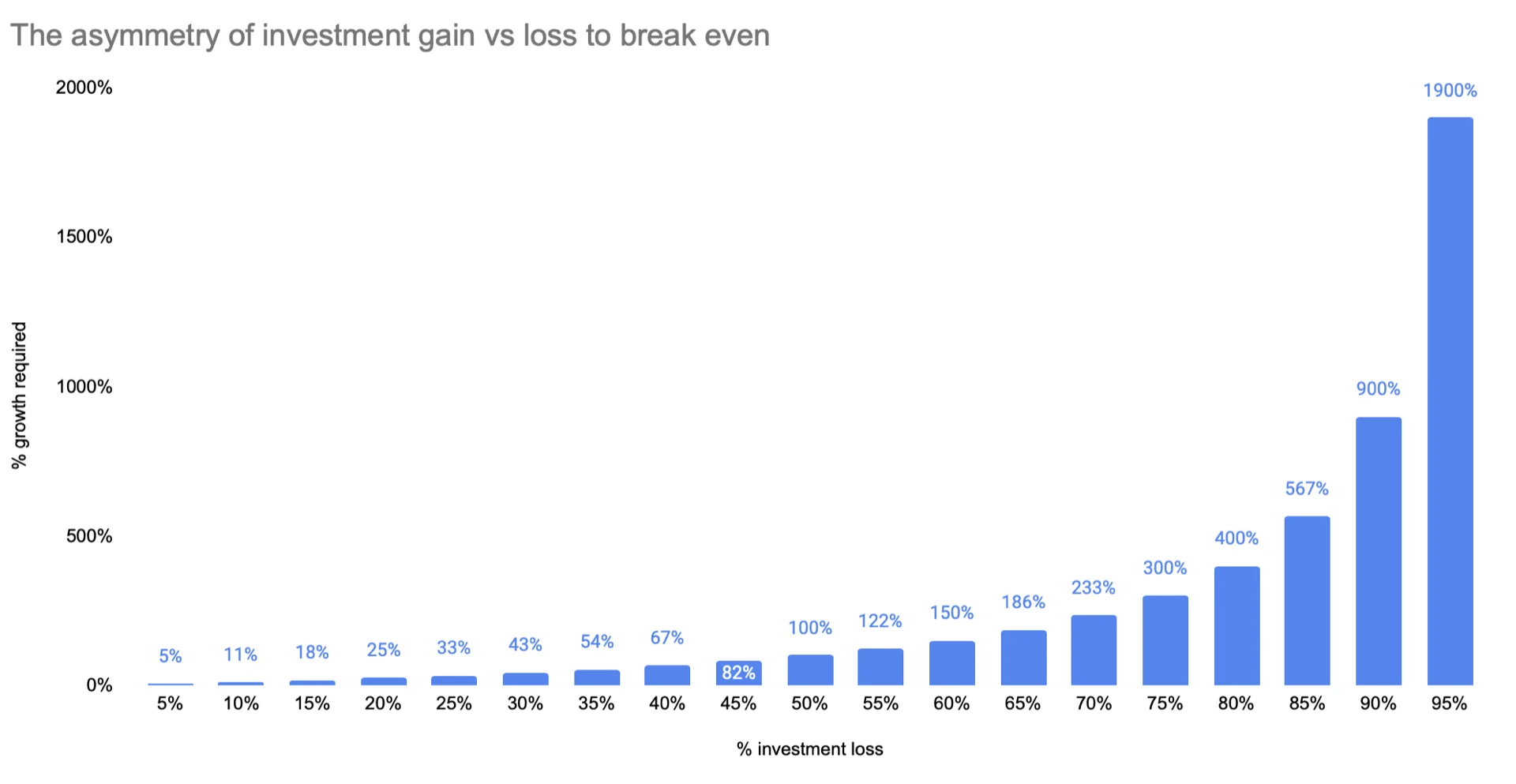

Si aceptas la probable realidad de que el rendimiento potencial de la mayoría de los activos en los próximos 10+ años va a ser menor que en el pasado, tiene sentido primero pagar o reducir tu nivel de deuda. La lógica es bastante simple. Con una tasa de interés del 10%+/año, el dinero que planeas invertir está mejor empleado reduciendo tu deuda. Porque el retorno de la inversión probablemente será inferior al 10%/año durante un período prolongado de tiempo.

La mayoría de las deudas de tarjeta de crédito en EE.UU. (o en muchos otros países) tienen una tasa de interés anual de 16%+, así que págalas lo antes posible. Mejor aún: no incurras en deudas de tarjeta de crédito y paga el saldo a tiempo.

2. Adopta un enfoque algo más defensivo, dada la volatilidad continua

Ray ha dicho que este período es muy similar al período 1930-1945 de la historia. Recientemente indica que cree que estamos alrededor del año 1937-1938 desde la perspectiva del ciclo de deuda de largo plazo. Así que debemos esperar mucha volatilidad por delante, incluyendo:

- Guerras: guerra comercial, guerra tecnológica, guerra de capitales entre EE.UU. y China. Hay una presión considerable de EE.UU. sobre sus aliados también, por lo que las guerras comerciales/tecnológicas pueden incluir a muchos otros países, aunque no quieran participar.

- Brechas: brecha de riqueza, brecha de valores, brecha política dentro de EE.UU. y muchos otros países occidentales.

- Conflictos: las brechas anteriores conducen a conflictos internos más intensos (guerra cultural) dentro de un país y entre países.

Así que debemos ser más defensivos en nuestro enfoque de finanzas personales. Revisemos nuestros ingresos y balance (ahorros) y adoptemos una postura más defensiva. Aclararía que ser defensivo u ofensivo no es una elección binaria sino un continuo, y debemos ser más defensivos que antes.

Por ejemplo:

- Incluso con deuda al 0% de interés, trata de reducirla un poco más si no encuentras una oportunidad de inversión adecuada. Por ejemplo, si tienes un plan de cuotas mensuales para pagar impuestos sobre la renta, considera acelerar el plan y pagar más por mes.

- Mantén suficiente efectivo (o equivalente de efectivo) para cubrir los gastos del hogar durante al menos 6-12 meses en caso de que tu ingreso mensual se detenga, es decir, la liquidez es importante.

- La probabilidad de perder tu ingreso mensual (de tu trabajo o de ingresos por alquiler, etc.) varía para cada persona, pero existe. Así que cada uno de nosotros necesita evaluar y decidir por sí mismo.

- No veo que este punto contradiga lo que dice Ray de que "el efectivo es basura". Se trata de estar & sentirse seguro, de poder atender cualquier necesidad financiera inmediata que puedas tener.

- Ray habla de liquidez en "The Way Forward Conference" (minuto 15:58). En resumen, la liquidez va a ser muy importante.

- Evita el flujo de caja mensual negativo. Tienes un flujo de caja mensual negativo cuando tus ingresos mensuales son menores que tus gastos mensuales, es decir, cuando usas ahorros para financiar tus gastos.

3. Diversificación en clase de activos, geografía y moneda

Para la diversificación por clase de activos, sigo la orientación de la "All weather strategy" de Bridgewater, también conocida como Balanced beta investing. Algunas aclaraciones importantes: (las encontrarás en los videos de Ray Dalio mencionados arriba)

- Dado que la tasa de interés de los bonos gubernamentales es del 0% o negativa en el futuro previsible, no es aconsejable tener bonos gubernamentales.

- La Reserva Federal de EE.UU., el Banco Central Europeo y muchos otros bancos centrales de economías avanzadas siguen imprimiendo mucho dinero, o lo que llaman "quantitative easing". Así que con el tiempo, el valor del dinero como reserva de valor se reduce.

- Para cada clase de activos, evitaré elegir una empresa individual y me ceñiré principalmente a la inversión indexada.

- Bajo el "balanced beta investing", Ray y su equipo cubren: acciones, materias primas, crédito corporativo, crédito de mercados emergentes, bonos ligados a la inflación, etc.

Ya que Ray dice que "el efectivo es basura" porque su función de reserva de valor disminuye, ¿entonces qué es? Bob Prince, co-director de inversiones de Bridgewater Associates, compartió más detalles durante una entrevista en Bloomberg Live hace aproximadamente una semana: "Bridgewater Co-CIO Prince on Global Markets Outlook" (minuto 13:25). Algunas recomendaciones alternativas son el oro, los bonos ligados a la inflación, etc. Sin embargo, el precio del oro ha ido subiendo de manera constante en los últimos 5 años, acercándose al punto más alto de los últimos 15 años, así que no es una decisión de compra sencilla.

Para la diversificación geográfica, no existe una fórmula fácil. Personalmente, tengo en consideración una serie de países y regiones como:

- EE.UU.

- China

- Mercados emergentes

- Europa o Alemania en solitario

- Reino Unido

- Japón

- Australia

- Subconjuntos de mercados emergentes como los países de ASEAN, India, Brasil

El market timing no es buena idea y no intento jugar a ese juego. Sin embargo, sí veo que en ciertos momentos el precio de determinados activos se dispara, así que para lograr la diversificación geográfica y evitar pagar un precio demasiado alto, tengo una realidad de corto plazo y un objetivo de diversificación de mediano a largo plazo.

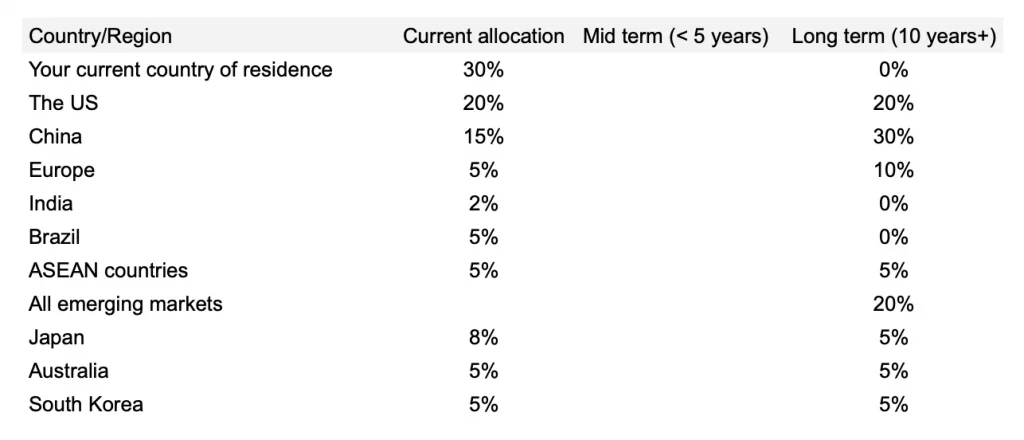

A continuación hay un ejemplo ficticio de cómo veo mi cartera desde el punto de vista geográfico, entre la asignación actual, la de mediano plazo y el objetivo de asignación de largo plazo. (los datos no son reales, claro)

La diversificación geográfica también puede darte diversificación de moneda si trabajas con brokers adecuados y ejecutas tus órdenes en monedas locales.

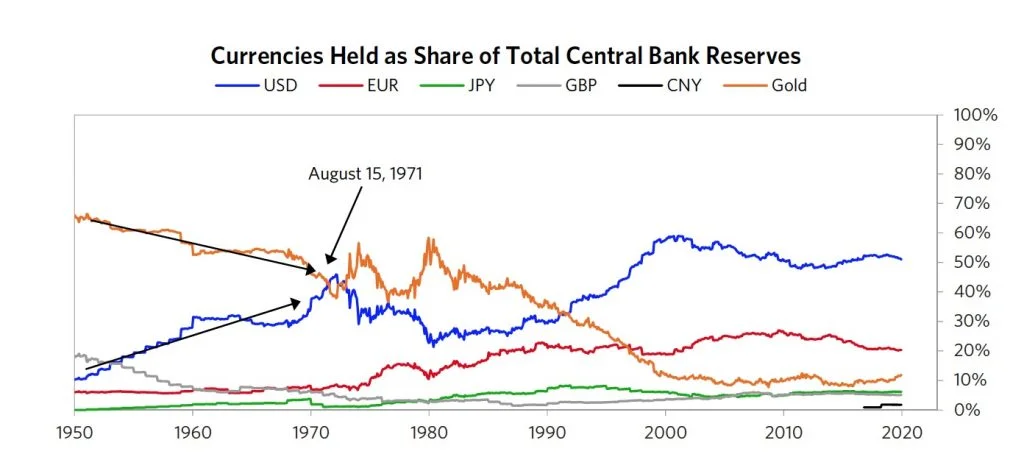

A continuación hay un buen gráfico de Ray Dalio y su equipo sobre la situación de las monedas:

Gráfico de "big cycle of the United States and the Dollar, part 2"

4. Construye un dashboard sencillo de finanzas personales

Es una elección personal; a veces, ver la misma información en gráficos puede ayudar, así que recomiendo construir un dashboard sencillo de finanzas personales para hacer seguimiento de la información crítica.

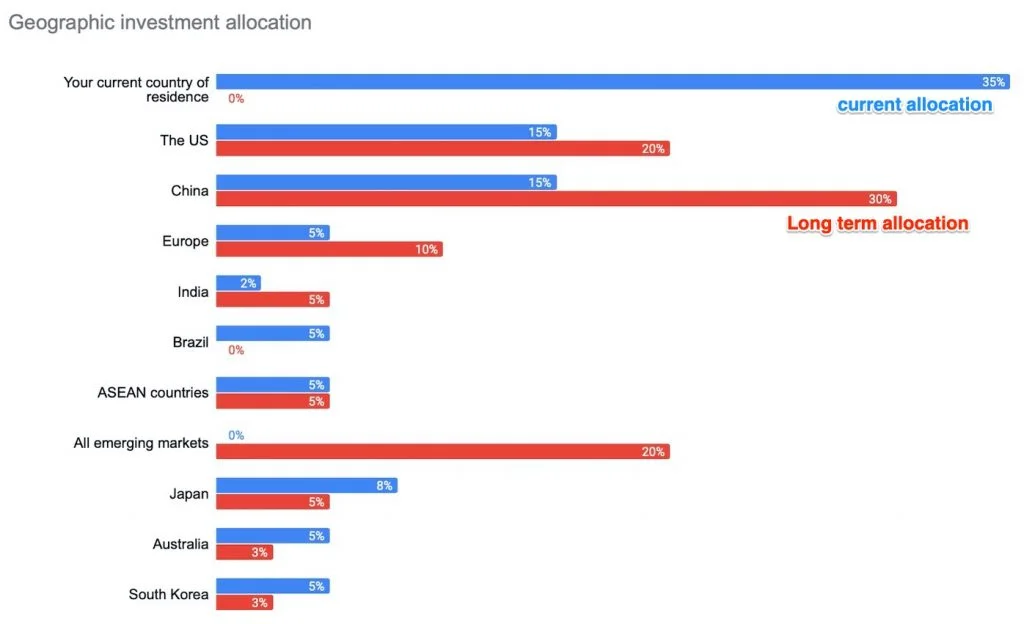

Por ejemplo, con la diversificación geográfica, podemos tener el siguiente gráfico:

El mismo enfoque se puede aplicar para la diversificación por clase de activos o por moneda.

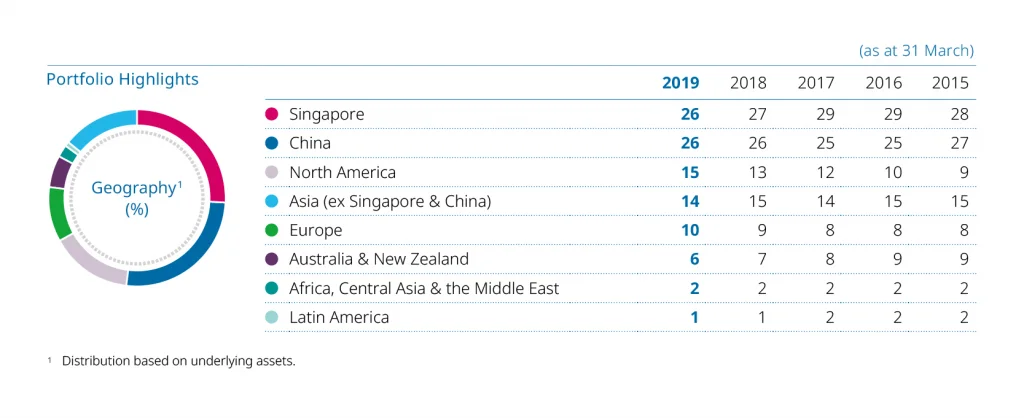

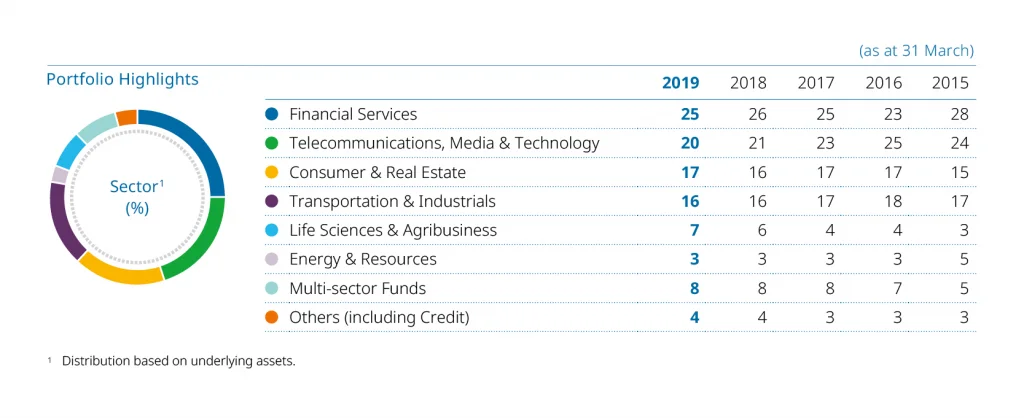

5. Ejemplo de dashboard de cartera de Temasek

Para quienes no conocen a Temasek, "Temasek es una compañía global de inversiones con sede en Singapore", propiedad del gobierno.

Los highlights de la cartera de Temasek son visualmente muy atractivos. Algunos ejemplos a continuación:

Gráfico tomado del Chart Centre en el sitio web de Temasek

Desde el punto de vista de la diversificación geográfica, personalmente no creo que estructuraría mi cartera con la ponderación anterior, con tanto peso para Singapore. Sin embargo, entiendo por qué Temasek lo hace frente a un inversor individual.

Del gráfico también puedes ver la tendencia en el tiempo, con una reducción del peso de AUNZ, porcentajes estables para China, Asia, etc.

Gráfico tomado del Chart Centre en el sitio web de Temasek

No es difícil construir un dashboard que incluya estos gráficos. Puedes usar Excel, Google Sheets o Numbers.

Eso es todo por mi parte. ¿Qué te parece? ¿Estás de acuerdo, en desacuerdo o tienes algún comentario general?

Chandler

Más de esta serie

- The Changing World Order: Ray Dalio's insights — el hub principal con todas las actualizaciones

- Ray Dalio's 2024 Great Powers Index — el análisis más reciente

- Applying Ray Dalio's recommendations to personal finance