Comment appliquer les enseignements de Ray Dalio à tes finances personnelles ?

J'ai appris à appliquer les analyses des grands cycles de Ray Dalio à mes finances personnelles en priorisant la réduction des dettes et un positionnement défensif — voici comment tu peux te préparer à la volatilité à venir.

Je suis un grand fan des partages et recommandations de Ray Dalio. J'ai lu ses livres, ses articles sur LinkedIn et regardé ses vidéos Youtube. Récemment, Ray a partagé une série sur le Changing World Order et les leçons tirées des grands cycles des 500 dernières années. Il est également apparu sur Bloomberg pour partager ses réflexions sur l'économie, la pandémie et la montée de la Chine. Cet entretien est similaire à une discussion que Ray a eue avec Jim Haskel sur la chaîne YouTube de Bridgewater Associates sur "Managing Money in a Zero Interest Rate Environment".

Les partages de Ray ont de nombreuses implications pour l'économie mondiale, les décideurs politiques, les investisseurs, etc. Au niveau des finances personnelles, sa principale recommandation est la diversification. Cet article porte sur la façon dont j'interprète ses recommandations et les applique aux finances personnelles.

Mise à jour pour 2022 : depuis que cet article a été écrit en 2020, je l'ai mis à jour à nouveau pour 2022 ici.

1. Niveau de base : rembourse tes dettes, surtout celles avec un taux d'intérêt de 10 %+ par an

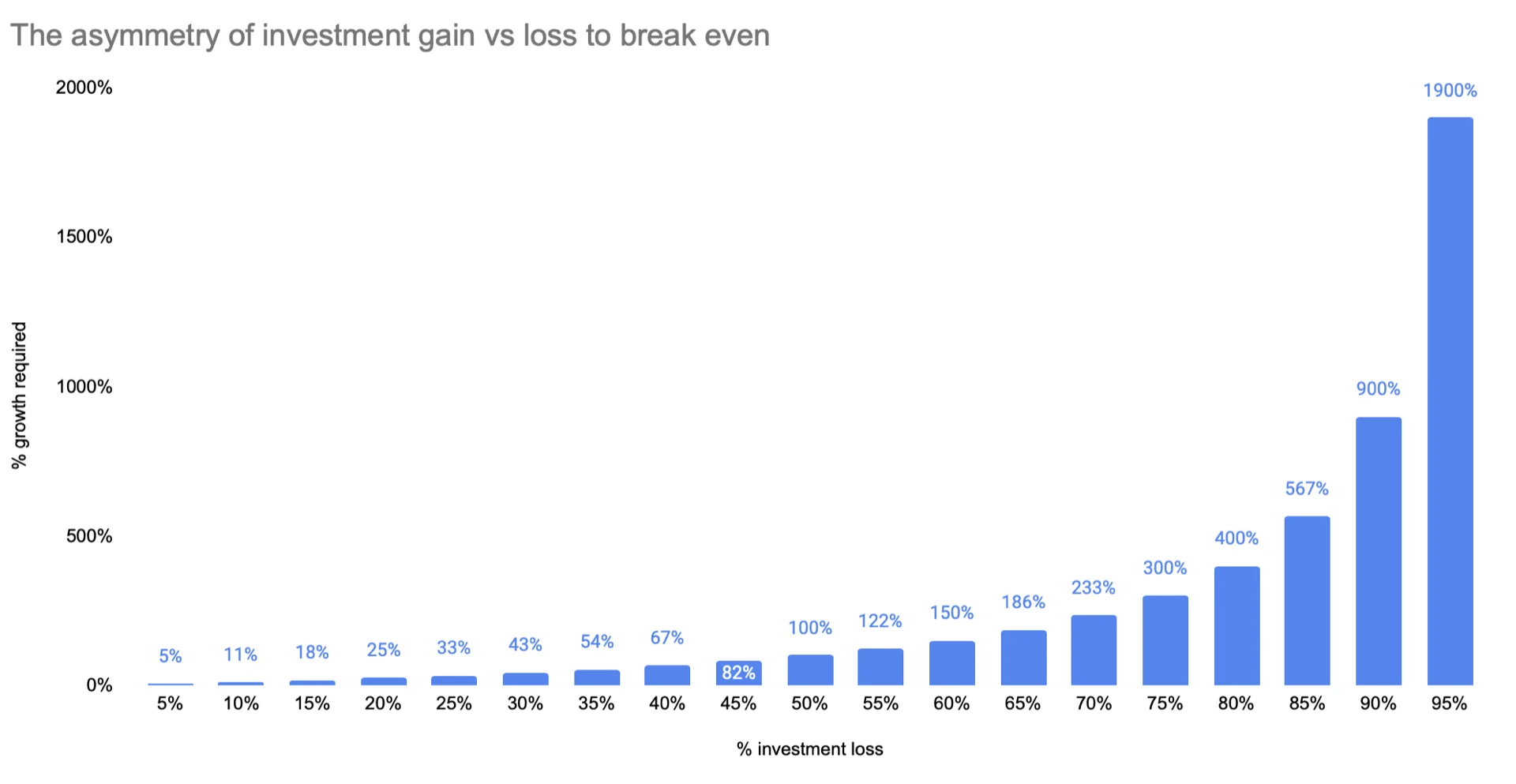

Si tu acceptes la réalité probable que le rendement potentiel de la plupart des actifs dans les 10+ prochaines années va être inférieur à celui du passé, il est logique de d'abord rembourser/réduire ton niveau d'endettement. La logique est assez simple. À un taux d'intérêt de 10 %+ par an, l'argent que tu prévois d'investir est mieux utilisé pour réduire ta dette. Car le rendement des investissements sera probablement inférieur à 10 %/an sur une période prolongée.

La plupart des dettes de carte de crédit aux États-Unis (ou dans de nombreux autres pays) ont un taux d'intérêt annuel de 16 %+ alors rembourse-les dès que tu le peux. Mieux encore, n'accumule pas de dettes de carte de crédit et paie le solde à temps.

2. Sois un peu plus défensif dans ton approche, compte tenu de la volatilité continue

Ray a dit à plusieurs reprises que cette période ressemble beaucoup à la période 1930-1945 de l'histoire. Il indique récemment qu'il pense que nous sommes aux alentours de l'année 1937-1938 d'un point de vue du cycle de dette à long terme. Nous devons donc nous attendre à beaucoup de volatilité à venir, notamment :

- Guerres : guerre commerciale, guerre technologique, guerre des capitaux entre les États-Unis et la Chine. Il y a une pression considérable des États-Unis sur leurs alliés également, de sorte que les guerres commerciales/technologiques peuvent inclure de nombreux autres pays, même s'ils ne veulent pas y participer.

- Écarts : écart de richesse, écart de valeurs, écart politique aux États-Unis et dans de nombreux autres pays occidentaux.

- Conflits : les écarts ci-dessus conduisent à des conflits internes plus intenses (guerre culturelle) au sein d'un pays et entre les pays.

Nous devrions donc être plus défensifs dans notre approche des finances personnelles. Revoir nos revenus et notre bilan (épargne) et adopter une position plus défensive. Je précise qu'être défensif/offensif n'est pas un choix binaire mais un continuum et que nous devrions être plus défensifs qu'avant.

Par exemple :

- Même avec des dettes à 0 % d'intérêt, essaie de les réduire un peu plus si tu ne trouves pas d'opportunité d'investissement adéquate. Par exemple, si tu as un plan de paiement mensuel pour l'impôt sur le revenu, envisage d'accélérer le plan en payant davantage par mois.

- Garde suffisamment de liquidités (équivalents de trésorerie) pour couvrir les dépenses de ton foyer pendant au moins 6 à 12 mois au cas où ton revenu mensuel s'arrêterait, c'est-à-dire que la liquidité est importante.

- La probabilité de perdre ton revenu mensuel (de ton emploi ou de tes revenus locatifs, etc.) est différente pour chacun, mais elle existe. Chacun d'entre nous doit donc évaluer et décider pour lui-même.

- Je ne vois pas ce point comme étant contradictoire avec la déclaration de Ray "le cash est poubelle". Il s'agit d'être & ressentir la sécurité, d'être capable de répondre à tout besoin financier immédiat que tu pourrais avoir.

- Ray parle de liquidité ici dans la "The Way Forward Conference" (minute 15:58). En résumé, la liquidité va être très importante.

- Évite les flux de trésorerie mensuels négatifs. Tu as un flux de trésorerie mensuel négatif lorsque ton revenu mensuel est inférieur à tes dépenses mensuelles, c'est-à-dire que tu utilises ton épargne pour financer tes dépenses.

3. Diversification par classe d'actifs, géographie, devise

Pour la diversification par classe d'actifs, je suis les recommandations de la "stratégie All Weather" de Bridgewater, également connue sous le nom d'investissement bêta équilibré. Quelques points importants à souligner : (tu les trouveras dans les vidéos ci-dessus de Ray Dalio)

- Étant donné que le taux d'intérêt des obligations d'État est de 0 % ou négatif pour un avenir prévisible, il n'est pas conseillé de posséder des obligations d'État.

- La Réserve fédérale américaine, la banque centrale européenne et de nombreuses autres banques centrales dans les économies avancées continuent d'imprimer beaucoup d'argent ou ce qu'ils appellent "assouplissement quantitatif". Ainsi, au fil du temps, la valeur de l'argent en tant que réserve de valeur se réduit.

- Pour chaque classe d'actifs, j'éviterai de choisir une entreprise individuelle et je m'en tiendrai principalement à l'investissement indiciel.

- Dans le cadre de "l'investissement bêta équilibré", Ray et son équipe couvrent : les actions, les matières premières, le crédit d'entreprise, le crédit des marchés émergents, les obligations indexées sur l'inflation, etc.

Puisque Ray dit que "le cash est poubelle" en raison de sa fonction décroissante de réserve de valeur, quelle est l'alternative ? Bob Prince, co-directeur des investissements de Bridgewater Associates, a partagé plus de détails lors d'une interview en direct sur Bloomberg il y a environ une semaine : "Bridgewater Co-CIO Prince on Global Markets Outlook" (minute 13:25). Certaines recommandations alternatives sont l'or, les obligations indexées sur l'inflation, etc. Cependant, le prix de l'or a augmenté régulièrement au cours des 5 dernières années, approchant le point le plus élevé des 15 dernières années, il n'est donc pas aisé de simplement décider d'en acheter.

Pour la diversification géographique, il n'y a pas de formule simple. Personnellement, plusieurs pays et régions sont dans mon champ de considération, comme :

- Les États-Unis

- La Chine

- Les marchés émergents

- L'Europe ou l'Allemagne seule

- Le Royaume-Uni

- Le Japon

- L'Australie

- Des sous-ensembles des marchés émergents comme les pays de l'ASEAN, l'Inde, le Brésil

Le market timing n'est pas une bonne chose et je n'essaie pas de jouer à ce jeu. Cependant, je constate qu'à certains moments, le prix de certains actifs devient vraiment élevé, de sorte que pour atteindre la diversification géographique et éviter de payer trop cher, j'ai une réalité à court terme et un objectif de diversification à moyen et long terme.

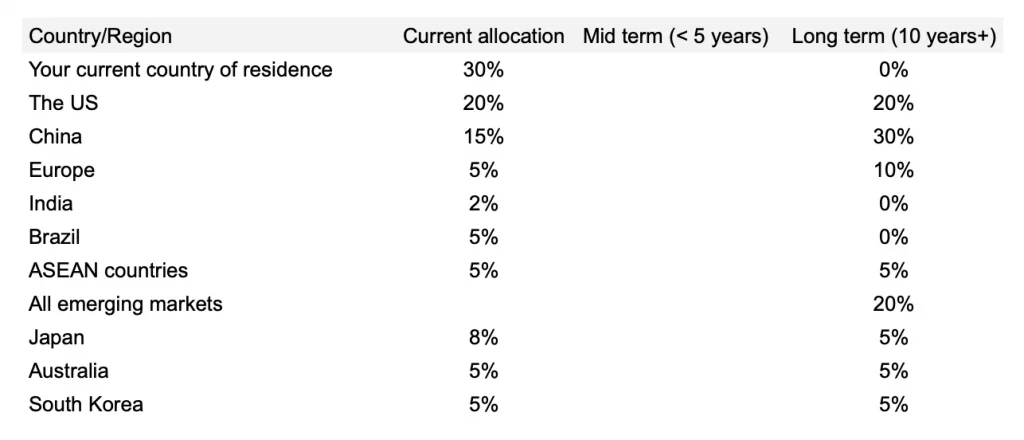

Ci-dessous un exemple fictif de la façon dont je vois mon portefeuille d'un point de vue géographique, entre l'allocation actuelle, l'objectif à moyen terme et à long terme. (les données ne sont bien sûr pas réelles)

La diversification géographique peut également te donner une diversification monétaire si tu travailles avec des courtiers appropriés et que tu exécutes tes ordres en devises locales.

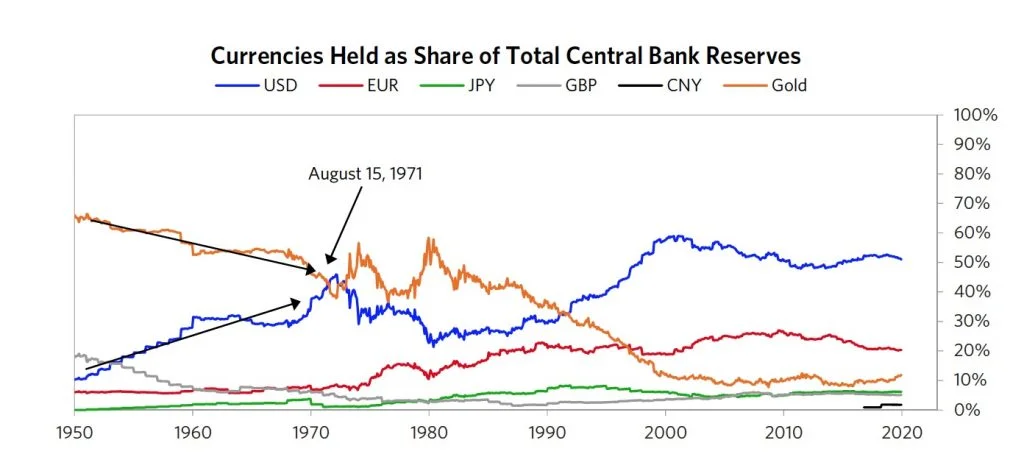

Voici un bon graphique de Ray Dalio et de son équipe sur la situation des devises :

Graphique tiré du "grand cycle des États-Unis et du Dollar, partie 2"

4. Construis un tableau de bord simple pour tes finances personnelles

C'est un choix personnel, parfois voir les mêmes informations sous forme de graphiques peut aider, je recommande donc de construire un tableau de bord simple pour les finances personnelles afin de suivre les informations essentielles.

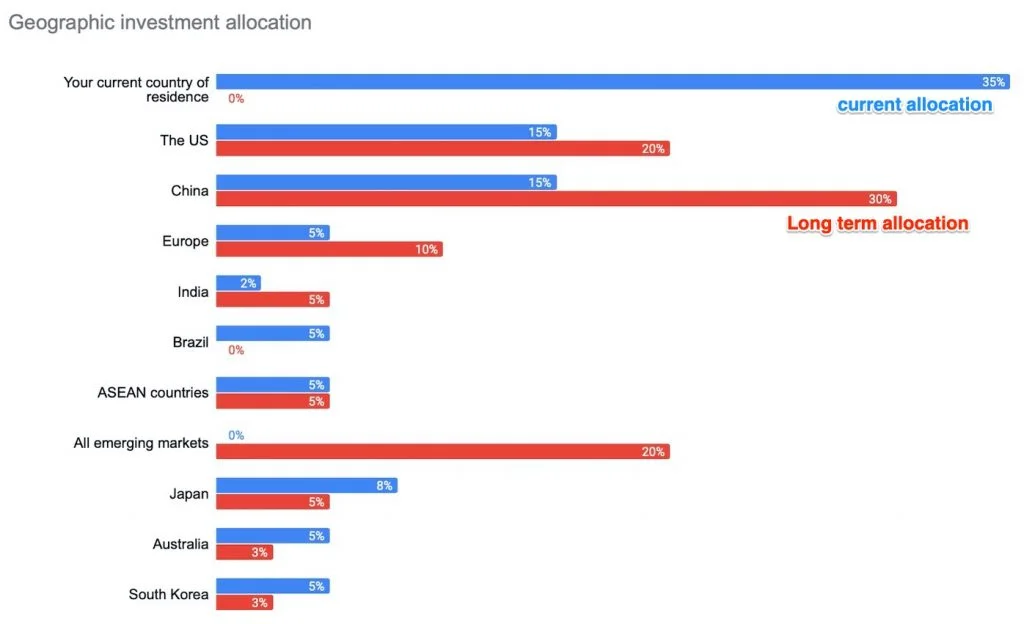

Par exemple, avec la diversification géographique, on peut avoir le graphique ci-dessous

La même approche peut être utilisée pour la diversification par classe d'actifs ou par devise.

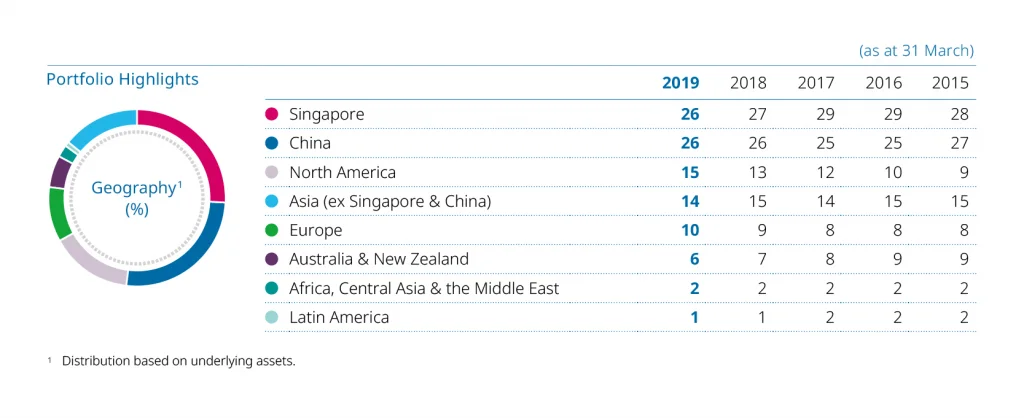

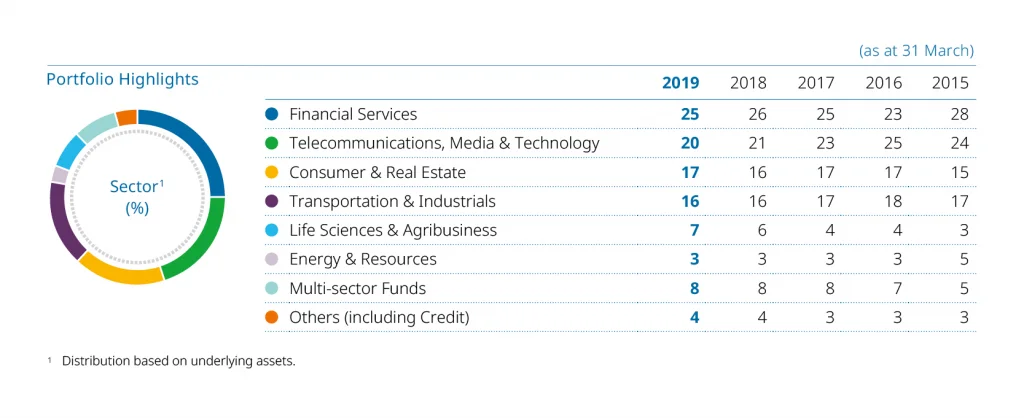

5. Exemple de tableau de bord de portefeuille de Temasek

Pour ceux qui ne connaissent pas Temasek, "Temasek est une société d'investissement mondiale dont le siège est à Singapour", appartenant au gouvernement.

Les points forts du portefeuille de Temasek sont visuellement attrayants. En voici quelques exemples :

Graphique tiré du Chart Centre sur le site web de Temasek

D'un point de vue de la diversification géographique, personnellement je ne structurerais pas mon portefeuille avec la pondération ci-dessus, avec un poids trop important pour Singapour. Cependant, je comprends pourquoi Temasek le fait, par opposition à un investisseur individuel.

D'après le graphique, tu peux également voir la tendance au fil du temps avec une réduction du poids pour AUNZ, des pourcentages stables pour la Chine, l'Asie, etc.

Graphique tiré du Chart Centre sur le site web de Temasek

Il n'est pas difficile de construire un tableau de bord pour inclure ces graphiques. Tu peux utiliser Excel, Google Sheets ou Numbers.

C'est tout de ma part. Dis-moi ce que tu penses. Es-tu d'accord, en désaccord ou as-tu des commentaires généraux ?

Chandler

Plus de cette série

- The Changing World Order : les analyses de Ray Dalio — le hub principal avec toutes les mises à jour

- Ray Dalio's 2024 Great Powers Index — la dernière analyse

- Appliquer les recommandations de Ray Dalio aux finances personnelles