Bons du Trésor américain : tu peux gagner plus de 4,5 % de TAP sans taxe d'État/locale aujourd'hui

Les bons du Trésor américain offrent un TAP de 4,5 %+ exonéré des taxes d'État et locales — un avantage significatif si tu vis dans un État à forte imposition comme la Californie par rapport aux comptes d'épargne à rendement élevé standard.

Cet article reflete le paysage de 2023. Pour les dernieres infos sur ce sujet, voir Savings & Investing Guide — 2026.

Mis à jour pour 2026 : Cet article a été initialement publié en 2023. Pour les derniers taux et un guide complet, consulte Where to Park Your Cash: T-Bills, HYSA & More for Expats (2026).

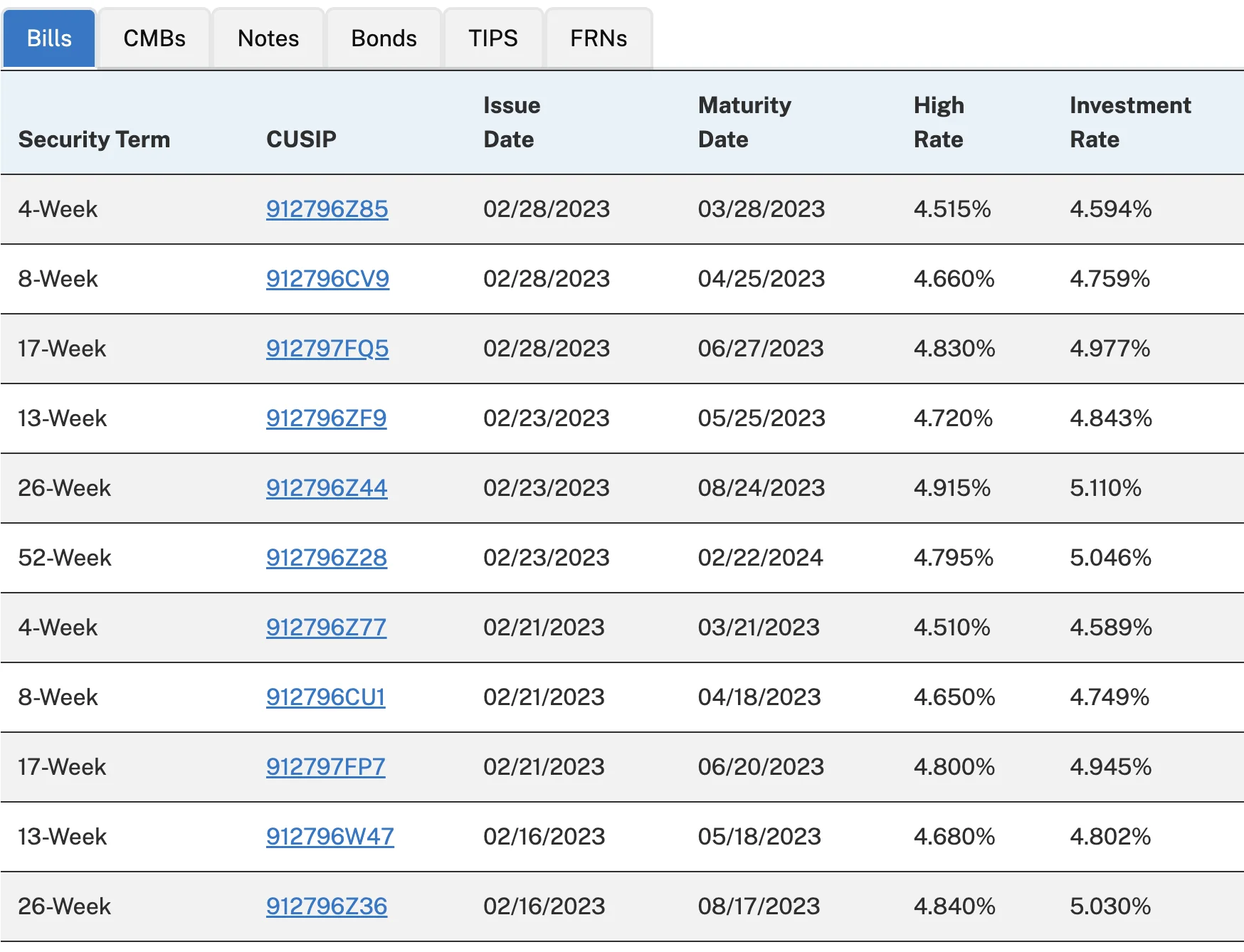

Le titre n'est pas censé être exagéré. Quand j'ai découvert ça pour la première fois, j'ai été surpris de ne pas l'avoir examiné plus tôt. Les taux d'intérêt des bons du Trésor américain pour une échéance de 4 semaines ont dépassé 4,5 % de taux annuel en pourcentage (TAP). Tu peux vérifier les taux sur le site officiel Treasury Direct ici.

Quelque chose ne va pas si tu ne gagnes pas au moins 3 % de TAP sur ton épargne

De nombreux comptes à rendement élevé offrent maintenant plus de 3 % ou 3,5 % de TAP. Profite donc de ces comptes pour ton argent d'épargne. (J'ai écrit un autre article sur les comptes d'épargne à rendement élevé pour les expatriés ici.)

Une partie de l'argent peut être utilisée pour acheter des bons du Trésor afin de gagner des intérêts plus élevés. Pour les bons du Trésor, « cet intérêt est soumis à l'impôt fédéral sur le revenu, mais est exonéré de tous les impôts sur le revenu des États et locaux. » selon le site de l'IRS. En raison de cette exonération, si tu vis dans un État avec un impôt sur le revenu élevé (comme la Californie — où j'habite), les intérêts gagnés sur les bons du Trésor sont bien meilleurs que ceux des comptes d'épargne à rendement élevé. C'était une grande révélation pour moi quand j'ai compris ça :D

Tu peux voir dans les résultats d'enchères ci-dessus qu'avec des bons du Trésor à plus longue durée, le TAP peut atteindre 4,7 % ou 4,8 %.

En décembre 2022, j'ai écrit sur les informations de base sur les bons du Trésor pour les expatriés aux États-Unis. Donc si tu n'as pas encore acheté de bons du Trésor américain dans le passé (directement ou via un courtier), je t'encourage à lire cet article en premier.

Tu peux investir avec aussi peu que 100 $ via Treasury Direct

Au moment de la rédaction de cet article (février 2023), le montant minimum pour chaque achat de bons du Trésor avec Treasury Direct est de 100 $. C'est donc assez accessible aux investisseurs individuels comme moi.

Si tu achètes via tes courtiers, beaucoup d'entre eux ont un montant d'achat minimum de 1 000 $ pour les bons du Trésor, alors vérifie directement avec le tien via leur site web.

Une autre fonctionnalité que j'apprécie est le réinvestissement automatique à l'échéance. Cette fonctionnalité est offerte par de nombreux courtiers et également par Treasury Direct. C'est pratique car tu n'as pas à t'en préoccuper avec ce pot d'argent.

Mais quelle est la contrepartie ?

Premièrement, avec une inflation de 6,4 % pour le mois de janvier 2023, un TAP de 4,5 % signifie que tu perds du pouvoir d'achat. Ton taux d'intérêt réel est de -1,9 %, c'est donc le plus gros inconvénient.

Deuxièmement, il peut y avoir une période de détention minimale selon l'endroit où tu achètes des bons du Trésor (ou des obligations). Par exemple, « Dans Treasury Direct, lorsque tu achètes un titre du Trésor négociable, tu dois le conserver dans ton compte TreasuryDirect pendant 45 jours avant de le vendre ou de le transférer. Cela signifie que tu ne peux pas vendre ou transférer un bon à 4 semaines de TreasuryDirect car il arrive à échéance en moins de 45 jours. Cette retenue s'applique également à un réinvestissement lorsque de nouveaux fonds sont ajoutés pour payer le nouveau titre. » Donc utilise seulement le montant d'épargne que tu peux te permettre de détenir pendant au moins quatre semaines, si tu achètes depuis Treasury Direct. Pour ce qui est d'acheter des bons du Trésor via tes courtiers, consulte leur site web.

Troisièmement, si tu as des questions sur l'opportunité d'acheter des bons ou obligations du Trésor à 4 semaines, 26 semaines, 52 semaines ou de plus longue durée, cela dépend vraiment de la situation et des préférences de chacun. Je ne peux donc pas me prononcer là-dessus. Sauf si tu as des millions de dollars à investir, une différence de 0,2 ou 0,3 % de TAP n'a pas grande importance, alors je prends souvent des décisions basées sur mes préférences.

Quatrièmement, devrais-tu acheter des bons du Trésor via Treasury Direct ou un compte de courtage ? Encore une fois, désolé, tu dois faire tes propres recherches car la situation de chaque personne est tellement différente qu'il est difficile d'écrire quelque chose de significatif ici. J'utilise personnellement les deux, mais je ne suggère pas que c'est la bonne approche pour tout le monde :)

Conclusion

Si tu n'as pas encore d'argent dans un compte d'épargne à rendement élevé, ouvre d'abord un tel compte. Prioriser la sécurité est ma recommandation lors du choix de l'institution financière à utiliser.

Ensuite, ne mets pas tout ton argent d'épargne dans le compte d'épargne à rendement élevé, utilise une partie de celui-ci pour les bons du Trésor — ça peut te donner un meilleur rendement.

Comme toujours, les impôts aux États-Unis sont compliqués, alors fais tes propres recherches attentivement ou consulte un professionnel. Je ne suis pas un conseiller financier — juste un expatrié comme toi qui essaie de comprendre le système financier américain :P

Utilises-tu actuellement des bons du Trésor ou des comptes d'épargne à rendement élevé ? Je suis curieux de savoir comment les autres expatriés gèrent leur stratégie d'épargne aux États-Unis. Dis-moi !

Cordialement, Chandler