Les avantages et inconvénients d'un plan de santé à franchise élevée (HDHP) : guide pour les expatriés aux États-Unis

Les HDHP offrent des primes plus basses et des avantages fiscaux HSA, mais nécessitent une réflexion approfondie sur tes besoins de santé et ta situation financière pour déterminer si les coûts initiaux justifient les économies à long terme.

Mis à jour pour 2026 : Cet article a été initialement publié en 2023. Pour les derniers chiffres de l'IRS et un guide complet, consulte Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Lors de ma première inscription ouverte aux États-Unis, j'ai regardé les options de plan de santé que mon employeur m'avait envoyées et je ne comprenais vraiment pas la différence entre la moitié d'entre elles. À Singapour, la santé était relativement simple — CPF Medisave, une certaine couverture de l'employeur, c'est tout. Ici aux États-Unis, j'étais soudainement censé choisir entre des PPO, des HDHP, des HMO et tout un tas d'autres acronymes que personne n'explique à moins qu'on ne demande.

J'ai finalement choisi un HDHP, et je veux partager mon raisonnement ainsi que les avantages et les inconvénients — parce que je pense que c'est l'une de ces décisions où il n'y a pas de réponse universellement correcte. Ça dépend vraiment de ta situation.

(Avant de commencer — comme pour toute décision financière, fais tes propres recherches attentivement pour prendre une décision éclairée. Les informations ici sont à titre informatif seulement et sont sujettes à changement.)

Qu'est-ce qu'un plan de santé à franchise élevée ?

Selon l'IRS, un HDHP a :

- « Une franchise annuelle plus élevée que les plans de santé typiques, et

- Une limite maximale sur la somme de la franchise annuelle et des dépenses médicales à ta charge que tu dois payer pour les dépenses couvertes. Les dépenses à ta charge comprennent les copaiements et d'autres montants, mais n'incluent pas les primes. »

Un HDHP peut fournir des prestations de soins préventifs sans franchise ou avec une franchise inférieure à la franchise annuelle minimale.

En termes simples : tu paies plus de ta poche avant que ton assurance entre en jeu, mais tes primes mensuelles sont moins élevées. Une fois que tu atteins le maximum annuel à ta charge, ton assurance couvre 100 % des dépenses couvertes supplémentaires pour le reste de l'année.

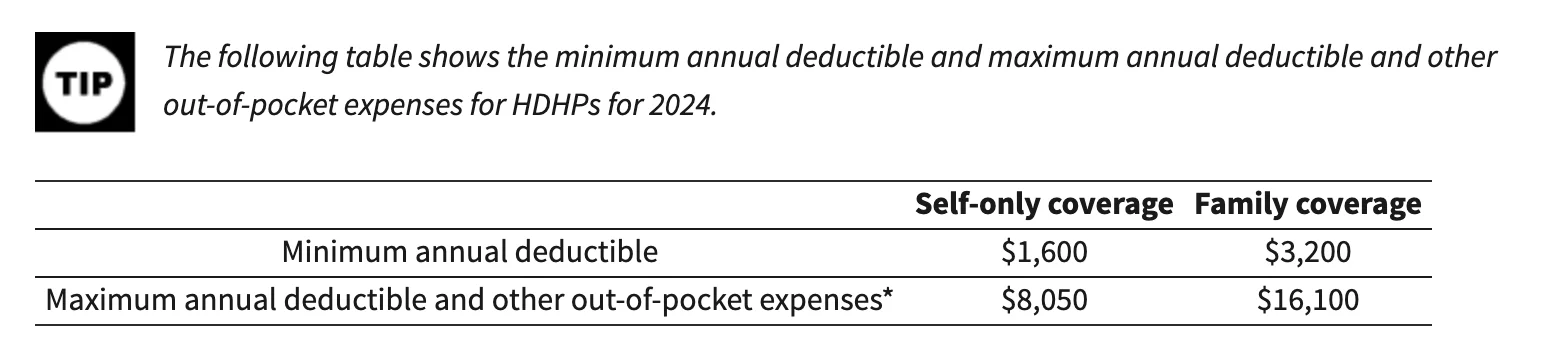

Pour 2024, l'IRS fixe ces seuils pour les HDHP :

La grande caractéristique des HDHP est qu'ils sont souvent associés à un Health Savings Account (HSA). Un HSA est un compte d'épargne fiscalement avantageux pour les dépenses médicales qualifiées — franchises, copaiements, ordonnances. Les cotisations sont déductibles d'impôt, les fonds croissent en franchise d'impôt et les retraits pour dépenses médicales sont également en franchise d'impôt. C'est essentiellement un triple avantage fiscal, ce que je considère comme l'un des meilleurs outils financiers disponibles aux États-Unis.

Les avantages (pourquoi j'ai choisi un HDHP)

Primes mensuelles plus basses et avantages fiscaux HSA

Les primes moins élevées ont été le premier attrait pour moi. Quand j'ai comparé les coûts mensuels côte à côte, le HDHP nous a fait économiser un montant significatif chaque mois. Combiné aux cotisations HSA, les économies fiscales s'accumulent.

Par exemple, si tu cotises 5 000 $ par an à ton HSA et que ton taux marginal d'imposition est de 24 %, tu économises 1 200 $ en impôts. C'est de l'argent réel que tu aurais de toute façon dépensé en soins de santé — tu le fais juste de manière plus efficace.

Ça t'encourage à être plus proactif sur ta santé

Je dois admettre que avoir une franchise élevée m'a rendu plus conscient des soins préventifs. Parce que si quelque chose tourne mal, ça coûte beaucoup de sa poche T.T. De nombreux HDHP couvrent les services préventifs sans frais — examens annuels, dépistages du cancer, vaccinations, programmes de bien-être.

De l'IRS, les soins préventifs comprennent :

- Les évaluations de santé périodiques, y compris les tests et les procédures diagnostiques ordonnés en relation avec les examens de routine

- Les soins prénataux de routine et les soins pour enfants bien portants

- Les vaccinations pour les enfants et les adultes

- Les programmes de cessation du tabac

- Les programmes de perte de poids pour l'obésité

- Les services de dépistage (cancer, maladies cardiaques, maladies infectieuses, santé mentale, et plus encore)

Ça te motive à comparer les prix

Voici quelque chose à quoi je ne m'attendais pas : avoir un HDHP m'a poussé à réellement comparer les prix entre différents prestataires de soins. Et les différences de prix sont stupéfiantes — je parle de 5x à 10x pour le même service avec une qualité comparable. Je ne plaisante pas.

Si tu veux avoir la mâchoire qui tombe, lis « The Price We Pay » de Marty Makary, MD. C'est un best-seller du New York Times sur les tarifs prédateurs dans les soins de santé américains, et ça a changé ma façon d'aborder les dépenses médicales.

Les inconvénients (à surveiller)

Des coûts à ta charge plus élevés quand quelque chose tourne mal

C'est l'inconvénient évident. Si toi ou un membre de ta famille souffre d'une maladie chronique ou d'un événement médical inattendu, tu paies beaucoup plus avant que l'assurance entre en jeu. Pour les familles ayant des besoins médicaux continus, cela peut représenter un fardeau financier sérieux.

Tu pourrais éviter les soins à cause du coût

J'ai remarqué cette tendance en moi-même — il y avait des moments où j'hésitais à aller chez le médecin pour quelque chose de mineur parce que je savais que le plein coût sortirait de ma poche. Ce n'est pas une bonne habitude, et je travaille activement contre elle, mais la tentation est réelle.

Comparer les prix prend du temps et de l'énergie

Oui, comparer les prix des soins de santé peut te faire économiser de l'argent. Mais ça prend aussi du temps — du temps que tu pourrais consacrer au travail, à la famille ou à autre chose. D'après mon expérience, le fardeau de la recherche est réel, surtout quand tu es nouveau aux États-Unis et que tu apprends encore comment fonctionne le système de santé.

Comment décider si un HDHP est fait pour toi

Ta situation de santé

Si ta famille est généralement en bonne santé et que tu n'anticipes pas de visites médicales fréquentes, un HDHP peut avoir beaucoup de sens financièrement. Si tu as des maladies chroniques ou si tu anticipes des dépenses médicales importantes (une grossesse, par exemple), un plan traditionnel avec des franchises plus basses pourrait valoir les primes plus élevées.

Tes dépenses prévues

Fais les calculs. Regarde ce que tu as dépensé en soins de santé l'année dernière (ou estime en fonction des besoins de ta famille) et compare le coût total sous chaque option de plan — primes, franchises, copaiements, tout.

Disponibilité du HSA et contributions de l'employeur

Vérifie si le HDHP que ton employeur propose est éligible au HSA et si ton employeur contribue à ton HSA. Certains employeurs ajoutent de l'argent à ton HSA comme incitation, ce qui peut aider à compenser la franchise plus élevée.

Réseau de prestataires

Assure-toi que tes médecins préférés sont dans le réseau du plan. J'ai appris cela à la dure — j'avais supposé que notre pédiatre était couverte et j'ai dû vérifier avant la fermeture des inscriptions.

Incitations de l'employeur

Certains employeurs offrent des incitations supplémentaires pour choisir un HDHP — des remises sur les programmes de bien-être, une contrepartie HSA et des avantages similaires. Demande à ton équipe RH ce qui est disponible.

Cette liste n'est pas censée être exhaustive. La santé est profondément personnelle et je ne suis certainement pas un conseiller qualifié sur ce sujet — juste un expatrié qui a dû tout comprendre de zéro :)

Mon avis

Pour notre famille, le HDHP avait du sens parce que nous sommes généralement en bonne santé, les avantages fiscaux du HSA sont significatifs, et les primes plus basses ont libéré des liquidités pour d'autres dépenses (comme les activités de Sophie et l'épargne pour l'avenir). Mais je reconnais que ce ne serait pas le bon choix pour tout le monde.

Si tu es en train de traverser une inscription ouverte et que tu te sens dépassé — je comprends. Prends le temps de comparer attentivement tes options, et n'aie pas peur de poser des questions à ton équipe RH. Ils ont tout vu avant.

Quelle a été ton expérience avec les HDHP ? As-tu choisi un HDHP ou un autre type de plan ? J'adorerais entendre comment les autres expatriés naviguent dans ce choix.

Cordialement, Chandler

P.S. J'ai récemment créé un groupe sur Facebook appelé Asian Expats in the US pour que nous puissions partager et discuter directement de plus de conseils. N'hésite pas à rejoindre.