Ikuti langkah-langkah ini untuk menerapkan rekomendasi Ray Dalio ke keuangan pribadimu

Saya akan menunjukkan cara mengadaptasi kebijaksanaan hedge fund Ray Dalio untuk melindungi kekayaanmu selama inflasi, suku bunga naik, dan gejolak pasar—mengubah kekacauan makro menjadi langkah-langkah yang bisa ditindaklanjuti.

Ketika berbicara tentang keuangan pribadi, ada banyak aliran pemikiran yang berbeda di luar sana. Tapi jika kamu mencari nasihat bijak, kamu tidak salah dengan Ray Dalio.

Dalio adalah pendiri Bridgewater Associates, salah satu hedge fund terbesar di dunia. Dia juga penulis best-selling, dan bukunya "Principles" telah menjadi semacam kitab suci bagi banyak orang di dunia bisnis.

Sekitar 2 tahun lalu, saya menulis artikel "How to apply Ray Dalio's sharings to your personal finance?" Mengingat betapa banyak yang telah berubah, saya ingin meninjau apa yang saya tulis dan melihat bagaimana pemikiran saya telah berkembang (atau tidak).

1. Situasi makroekonomi di AS, Tiongkok, dan negara-negara maju

Jika kamu mengikuti pasar keuangan dengan cermat, silakan lewati poin #1.

Di AS

- Inflasi terus berjalan panas, di 8,3% year on year pada Agu 2022.

- The Fed terus menaikkan suku bunga dan mulai mengurangi neraca keuangannya. Yield Treasury bond 10 tahun saat ini di 3,455%, yield 2 tahun di 3,87%.

- Mortgage rate untuk 30-year fixed-rate naik ke 6%+ rata-rata jadi uang tidak lagi "gratis" untuk dipinjam. Ini berada di titik terendah historis kurang dari 3% hanya kurang dari 1 tahun lalu.

- Suku bunga tabungan masih sangat rendah, kurang dari 1%.

- Mengingat angka di atas, jika kamu menyimpan uang dalam bentuk tunai, kamu kehilangan daya beli sekitar 7+% per tahun.

- Pasar ekuitas AS tepat di atas wilayah bear. S&P 500 sekitar -20% dari puncak terbarunya. Indeks Nasdaq -30%+ dari puncaknya.

Di Tiongkok

- Kebijakan zero covid (ZCP) merusak ekonomi Tiongkok di 2022. Shanghai di-lockdown selama lebih dari 2 bulan awal tahun ini 2022.

- Tingkat pertumbuhan GDP Tiongkok di 2022 kemungkinan akan mendarat di bawah 3% atau sekitarnya, jauh dari target awal 5,5% di akhir tahun lalu.

- Kebijakan zero covid kemungkinan akan ditegakkan secara ketat di Tiongkok sampai setelah kongres partai komunis Tiongkok (CCP) pada Okt 2022.

Di Eropa dan Inggris

- Perang tragis di Ukraina berlanjut setelah 7 bulan. Dan belum ada tanda-tanda gencatan senjata atau perdamaian antara Rusia dan Ukraina.

- Eropa menghadapi krisis biaya hidup (dengan inflasi di banyak negara di 8%+) dan juga krisis energi. Banyak perusahaan Eropa perlu mengurangi operasi mereka atau tutup sepenuhnya karena kekurangan energi.

- Banyak indeks pasar saham Eropa yang maju berada di wilayah bear seperti Jerman (-19%), Prancis (-20%). Indeks pasar saham Inggris hanya turun kurang dari 10% dari puncak terakhir.

Jepang

- Tingkat pertumbuhan GDP 2022 diperkirakan turun ke sekitar 2,1%.

- Inflasi masih rendah vs target bank sentral.

- Suku bunga riil Jepang masih di bawah 0% yaitu negatif.

- Yen Jepang telah jatuh terhadap dolar ke 142+ JPY / 1 USD. Ini adalah level terendah selama lebih dari 20 tahun.

Ok cukup dengan muntahan angka makro :P apa artinya ini untuk keuangan pribadi? Untuk menjawab pertanyaan ini, saya akan mengambil perspektif seseorang yang tinggal di AS.

2. Menabung dengan baik (menghasilkan lebih banyak uang daripada yang kamu belanjakan)

Ray Dalio mengartikulasikan poin ini dalam wawancara dengan Yahoo Finance "Ray Dalio gives 3 financial recommendations for millennials". Apa artinya bagi saya:

Hindari cash flow bulanan negatif yaitu pengeluaran bulananmu lebih dari pendapatan bulanan.

Ini lebih mudah diucapkan daripada dilakukan.

Jika kamu dalam situasi ini, cobalah untuk keluar sesegera mungkin dengan (i) meningkatkan pendapatanmu atau (ii) mengurangi pengeluaranmu. Ini mungkin memerlukan banyak pengorbanan dalam jangka pendek tapi akan membayar dengan sangat baik dalam jangka panjang.

Semakin cepat kamu mulai menabung, semakin baik. Waktu adalah teman terbaikmu ketika berbicara tentang compounding uang.

Tidak perlu aplikasi atau file excel yang kompleks. Menjadi kira-kira benar jauh lebih baik daripada salah secara presisi. Saya membuat spreadsheet dengan pengeluaran bulanan utama yang saya antisipasi dan merekonsiliasi ketika pengeluaran menyimpang terlalu jauh dari ekspektasi. Sebagai pilihan lain, kamu bisa melihat saldo rekening bankmu di awal bulan, bayar semua saldo kartu kredit, auto loan, mortgage, dll., dan kemudian bandingkan dengan saldo laporan akhir.

Bersiap untuk hal yang tidak terduga

Secara definisi, kamu tidak tahu apa kejadian tak terduga itu tapi mengingat lingkungan yang volatile, saya pikir lebih baik bersiap. Misalnya, kamu mungkin secara tak terduga kehilangan pekerjaanmu, menerima tagihan medis yang besar, atau apa pun.

Saya bersiap untuk yang tidak terduga dengan menyimpan setidaknya 3-6 bulan pengeluaran di high-yield saving account di bank terkemuka. Mengapa saya lebih suka uang tunai vs sesuatu yang lain untuk tujuan ini? Karena saya ingin bisa tidur nyenyak di malam hari. Ada banyak alternatif lain tapi saya tidak cukup menyukainya. Misalnya:

-

Beberapa orang membicarakan tentang memasukkan uang ke stable coins dan kemudian meminjamkannya ke perusahaan DeFi terkemuka untuk menerima yield sekitar 3% - 4%/tahun. Ini tidak cocok untuk saya karena, katakanlah kamu punya $50k sebagai dana darurat. Pada 4%/tahun, kita berbicara tentang $2k/tahun atau $167/bulan penghasilan tambahan sebelum pajak. Karena depositmu kemungkinan tidak dilindungi FDIC (yaitu kamu bisa kehilangan segalanya jika perusahaan bangkrut atau sesuatu), saya tidak pikir itu sepadan dengan kekhawatiran/sakit kepalanya.

-

Beberapa orang merekomendasikan membeli saham "stabil" seperti saham Berkshire Hathaway dengan dana darurat ini karena kamu selalu bisa menjualnya dan mendapatkan likuiditas yang kamu butuhkan. Well, dalam kurang dari 2 minggu di Jun 2022, saham Berkshire B turun dari $313/saham ke $268/saham atau -14% jadi jelas tidak stabil di lingkungan ini.

-

Bagaimana dengan Treasury inflation protected securities (TIPS)? Kedengarannya bagus secara teori tapi yield aktualnya masih sangat rendah vs inflasi. Dan dengan jumlah total uang yang kecil, sekali lagi saya tidak yakin apakah sepadan dengan repotnya. Di Sep 2022, TIPS jangka pendek (kurang dari 5 tahun) bisa yield sekitar 3%/tahun. Meskipun risk-free karena didukung pemerintah AS, kita berbicara tentang 3% dari $50k atau $60k/tahun di sini atau $1,5k - $2k/tahun sebelum pajak.

- Jika kamu membeli TIPS ETF seperti iShares 0-5 Year TIPS Bond ETF (STIP), harganya turun sekitar 2,2% selama 2 minggu terakhir jadi di situ hilang seluruh yield tahunmu.

-

Pilihan bagus lainnya adalah "Series I Savings Bonds". Suku bunganya sebenarnya tidak buruk, di 9,62% per Sep 2022. Catatannya adalah:

- Kamu hanya bisa membeli maksimum $10k/tahun

- Dan kamu hanya bisa menebus setelah setidaknya 1 tahun jadi jika kamu membelinya dan dalam setahun, punya kebutuhan mendesak akan uang, kamu terjebak.

- Jadi selama kamu yakin bahwa kamu tidak akan membutuhkan uangnya dalam setahun, maka ini pilihan yang bagus.

- Video ini bagus dalam menjelaskan seluk-beluk membeli I bond.

Di sinilah pemikiran saya berbeda dari Ray. Dia berpikir uang tunai itu sampah.

Saya tahu dana darurat ini akan kehilangan sekitar 8% daya belinya setiap tahun, mengingat angka inflasi yang sangat tinggi, tapi saya belum menemukan alternatif yang baik yang memungkinkan saya tidur nyenyak di malam hari. Jika kamu punya ide, tolong beri tahu saya!

Bayar hutangmu

Di sinilah agak bernuansa.

Jika kamu memiliki hutang karena konsumsi pribadi (seperti hutang kartu kredit, dll...), maka masuk akal untuk melunasi hutangmu secepat mungkin. Suku bunga untuk saldo kartu kredit mendekati 20% (atau lebih tinggi), yang gila. Misalnya, antara membeli TIPS dengan yield kurang dari 4%/tahun dan melunasi hutang kartu kredit, jelas melunasi hutang kartu kredit jauh lebih baik untukmu.

Jika kamu memiliki mortgage dengan suku bunga tetap RENDAH untuk rumah/apartemen yang kamu tempati, maka tidak apa-apa untuk tidak mencoba membayarnya lebih cepat dari jadwal. Kata kuncinya di sini adalah rendah. Mortgage rate dulunya di bawah 3% tapi kemudian di Sep 2022, telah naik ke lebih dari 6%.

Pertanyaannya adalah apakah kamu pikir kamu bisa menghasilkan lebih dari 6%/tahun dengan investasimu. Jika jawabannya ya, mungkin tidak masuk akal untuk mencoba membayar mortgage-mu lebih cepat dari jadwal.

3. Berinvestasi dengan baik

Nasihat Ray Dalio di area ini adalah diversifikasi dengan baik karena:

- Kamu akan salah dalam beberapa hal

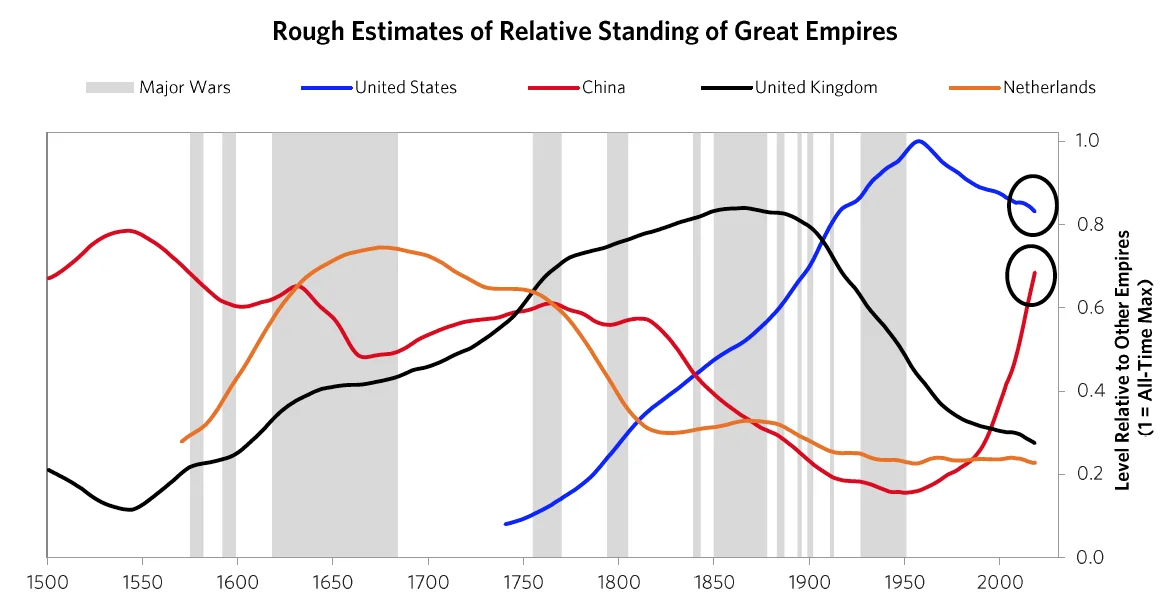

- Masa depan akan sangat berbeda dari masa lalu, mengingat siklus kekaisaran yang dia bicarakan di bukunya.

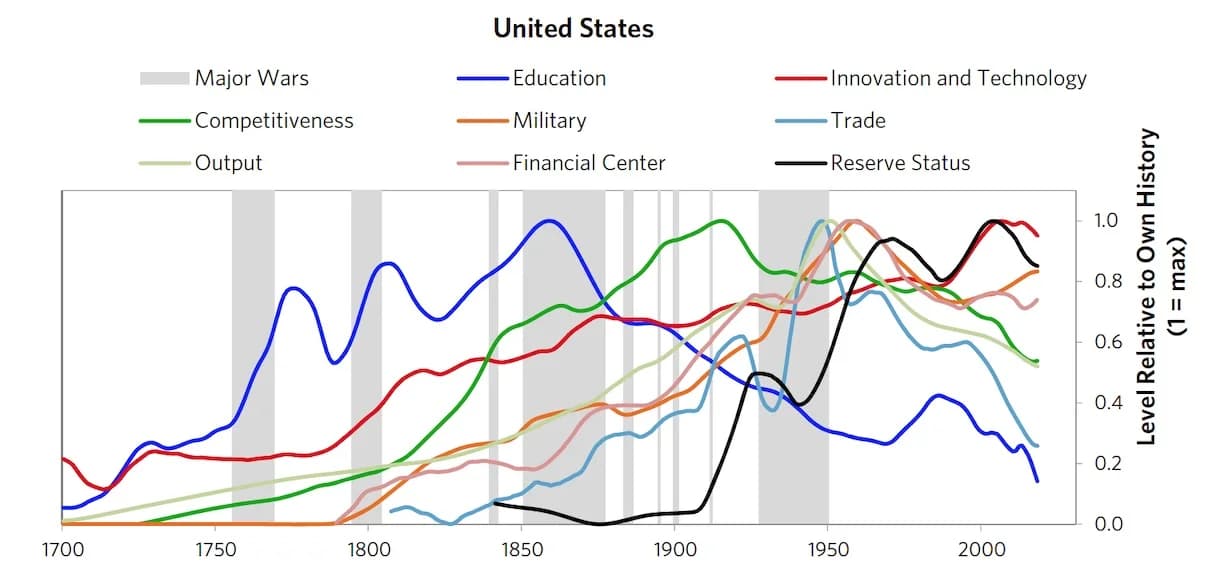

Ray berbicara tentang diversifikasi dalam geografi (negara yang berbeda), kelas aset (saham, komoditas, obligasi pasar berkembang/hutang, hutang korporasi pasar berkembang, tanpa uang tunai, tanpa treasury AS), dan mata uang (di luar USD). Kamu bisa membaca lebih lanjut tentang "All weather strategy" di sini.

Jika kamu seperti saya, kita bekerja dengan basis modal yang sangat kecil (jelas bukan accredited investor). Dividend yield tidak berarti banyak bagi kita. Tujuan utama kita adalah capital gain.

Namun, diversifikasi berarti bahwa

- Saya harus membuat banyak keputusan (baik keputusan makro maupun mikro) dan berharap bahwa mayoritas dari mereka benar. Ini sulit dilakukan karena setiap kali saya membuat keputusan, ada peluang tinggi bahwa saya akan salah yaitu kehilangan uang.

- Dengan keputusan makro, saya perlu memutuskan berapa banyak yang dialokasikan ke saham, obligasi, komoditas, real estate, atau uang tunai. Juga di dalam setiap kategori, ada komponen geografis juga. Dan kemudian dengan keputusan mikro, seperti dengan saham, kamu bisa memutuskan apakah akan membeli seluruh pasar menggunakan ETF, atau vertikal tertentu atau perusahaan tertentu.

- Setiap keputusan yang benar perlu menghasilkan outcome yang sangat baik agar bisa menggerakkan jarum pada basis modal keseluruhan.

Kamu bisa mencoba bermain dengan berbagai skenario menggunakan spreadsheet sederhana ini. Dengan memasukkan jumlah sampel untuk setiap kategori dan memasukkan peluang benar, kamu bisa melihat bahwa bukan ide yang bagus untuk terlalu banyak diversifikasi. Kamu harus benar banyak kali agar memiliki gain yang layak di tingkat portofolio. Sekarang ini berbeda dari venture capital di mana satu taruhan bisa menghasilkan 1.000X atau 10.000X dan pada dasarnya memberikan return untuk portofolio. Jika kamu hanya menggunakan ETF atau komoditas, atau ekuitas publik, peluang memiliki 1.000X sangat sangat kecil.

Jadi Berinvestasi Dengan Baik mungkin kedengarannya seperti ide yang bagus, tapi tidak sederhana atau mudah untuk dieksekusi.

Seperti yang kamu lihat, saya masih berpikir dan memiliki lebih banyak pertanyaan daripada jawaban :). Komentar/saranmu sangat disambut.

Bagaimana kamu memposisikan keuangan pribadimu di lingkungan ini? Apakah kamu menemukan alternatif yang baik untuk dana darurat yang membuatmu bisa tidur nyenyak? Saya benar-benar ingin tahu.

Salam,

Chandler

Lebih lanjut dari seri ini

- The Changing World Order: Ray Dalio's insights — hub utama dengan semua pembaruan

- Ray Dalio's 2024 Great Powers Index — analisis terbaru

- Book review: Principles for Dealing with the Changing World Order