Pro dan Kontra Memilih High Deductible Health Plan (HDHP): Panduan untuk Ekspatriat di AS

HDHP menawarkan premi lebih rendah dan keuntungan pajak HSA, tapi memerlukan pertimbangan cermat tentang kebutuhan kesehatan dan situasi keuanganmu untuk menentukan apakah biaya di muka sepadan dengan penghematan jangka panjang.

Diperbarui untuk 2026: Postingan ini awalnya diterbitkan tahun 2023. Untuk angka IRS terbaru dan panduan komprehensif, lihat Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Selama open enrollment pertama saya di AS, saya menatap pilihan health plan yang dikirim perusahaan dan benar-benar tidak memahami perbedaan antara setengah dari opsi-opsi tersebut. Di Singapura, healthcare relatif sederhana — CPF Medisave, sedikit coverage dari perusahaan, selesai. Di sini di AS, saya tiba-tiba diharapkan memilih antara PPO, HDHP, HMO, dan sekumpulan akronim lain yang tidak ada yang jelaskan kecuali kamu bertanya.

Saya akhirnya memilih HDHP, dan saya ingin berbagi alasan saya beserta pro dan kontranya — karena saya pikir ini adalah salah satu keputusan di mana tidak ada jawaban yang secara universal benar. Itu benar-benar tergantung situasimu.

(Sebelum kita mulai — seperti halnya keputusan keuangan lainnya, silakan lakukan riset sendiri dengan cermat untuk mengambil keputusan yang tepat. Informasi di sini hanya untuk tujuan informasi dan bisa berubah.)

Apa itu High Deductible Health Plan?

Menurut IRS, HDHP memiliki:

- "Deductible tahunan yang lebih tinggi dari health plan biasa, dan

- Batas maksimum pada jumlah deductible tahunan dan biaya medis out-of-pocket yang harus kamu bayar untuk biaya yang ditanggung. Biaya out-of-pocket termasuk copayment dan jumlah lain, tapi tidak termasuk premi."

HDHP mungkin menyediakan manfaat perawatan preventif tanpa deductible atau dengan deductible kurang dari deductible tahunan minimum.

Dalam istilah sederhana: kamu membayar lebih banyak dari kantong sendiri sebelum asuransimu mulai berlaku, tapi premi bulananmu lebih rendah. Begitu kamu mencapai maksimum out-of-pocket, asuransimu menanggung 100% biaya yang ditanggung tambahan untuk sisa tahun itu.

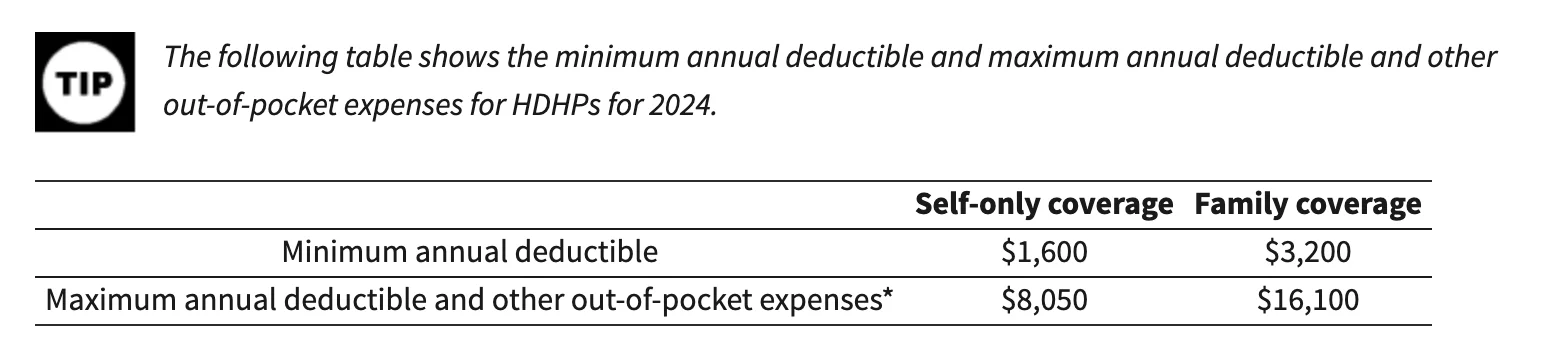

Untuk 2024, IRS menetapkan ambang batas ini untuk HDHP:

Fitur besar dari HDHP adalah sering dipasangkan dengan Health Savings Account (HSA). HSA adalah rekening tabungan yang diuntungkan pajak untuk biaya medis yang memenuhi syarat — deductible, copay, resep. Kontribusi dapat dikurangkan dari pajak, dananya tumbuh bebas pajak, dan penarikan untuk biaya medis bebas pajak. Ini pada dasarnya punya keuntungan pajak tiga kali lipat, yang menurut saya adalah salah satu alat keuangan yang lebih baik yang tersedia di AS.

Pro (mengapa saya memilih HDHP)

Premi bulanan lebih rendah dan manfaat pajak HSA

Premi yang lebih rendah adalah daya tarik awal bagi saya. Ketika saya membandingkan biaya bulanan secara berdampingan, HDHP menghemat kami jumlah yang berarti setiap bulan. Dipasangkan dengan kontribusi HSA, penghematan pajak bertambah.

Misalnya, jika kamu berkontribusi $5.000 per tahun ke HSA-mu dan tarif pajak marginal tertinggimu 24%, kamu menghemat $1.200 pada pajak. Itu uang nyata yang akan kamu habiskan untuk healthcare bagaimanapun juga — kamu hanya melakukannya dengan lebih efisien.

Ini mendorongmu untuk lebih proaktif tentang kesehatan

Saya harus mengakui, punya deductible tinggi membuat saya lebih sadar tentang perawatan preventif. Karena jika ada yang salah, biayanya besar dari kantong sendiri T.T. Banyak HDHP menanggung layanan preventif tanpa biaya — pemeriksaan tahunan, skrining kanker, vaksinasi, program wellness.

Dari IRS, perawatan preventif termasuk:

- Evaluasi kesehatan berkala, termasuk tes dan prosedur diagnostik yang diperintahkan sehubungan dengan pemeriksaan rutin

- Perawatan prenatal rutin dan perawatan anak sehat

- Imunisasi anak dan dewasa

- Program berhenti merokok

- Program penurunan berat badan untuk obesitas

- Layanan skrining (kanker, penyakit jantung, penyakit menular, kesehatan mental, dan lainnya)

Ini memotivasimu untuk membandingkan harga

Ini sesuatu yang tidak saya duga: punya HDHP mendorong saya untuk benar-benar membandingkan harga antara penyedia layanan kesehatan yang berbeda. Dan perbedaan harganya mencengangkan — saya bicara 5x sampai 10x untuk layanan yang sama dengan kualitas yang sebanding. Saya tidak bercanda.

Jika kamu ingin rahangmu ternganga, baca "The Price We Pay" oleh Marty Makary, MD. Ini buku bestseller New York Times tentang penetapan harga predator di healthcare AS, dan ini mengubah cara saya mendekati biaya medis.

Kontra (apa yang perlu diwaspadai)

Biaya out-of-pocket lebih tinggi ketika ada masalah

Ini kelemahan yang jelas. Jika kamu atau anggota keluarga punya kondisi kronis atau kejadian medis tak terduga, kamu membayar jauh lebih banyak sebelum asuransi mulai berlaku. Untuk keluarga dengan kebutuhan medis berkelanjutan, ini bisa menjadi beban keuangan yang serius.

Kamu mungkin menghindari perawatan karena biayanya

Saya memperhatikan kecenderungan ini pada diri saya — ada saat-saat di mana saya ragu pergi ke dokter untuk sesuatu yang minor karena saya tahu seluruh biayanya akan keluar dari kantong saya. Ini bukan kebiasaan yang baik, dan saya aktif melawannya, tapi godaannya nyata.

Membandingkan harga memakan waktu dan energi

Ya, membandingkan harga healthcare bisa menghemat uangmu. Tapi ini juga memakan waktu — waktu yang bisa kamu habiskan untuk kerja, keluarga, atau hal lain. Dari pengalaman saya, beban riset itu nyata, terutama ketika kamu baru di AS dan masih belajar bagaimana sistem healthcare bekerja.

Cara menentukan apakah HDHP tepat untukmu

Situasi kesehatanmu

Jika keluargamu umumnya sehat dan kamu tidak mengantisipasi kunjungan medis yang sering, HDHP bisa sangat masuk akal secara finansial. Jika kamu punya kondisi kronis atau mengantisipasi biaya medis yang signifikan (kehamilan, misalnya), plan tradisional dengan deductible lebih rendah mungkin sepadan dengan premi yang lebih tinggi.

Biaya yang kamu antisipasi

Hitung angkanya. Lihat berapa yang kamu habiskan untuk healthcare tahun lalu (atau perkirakan berdasarkan kebutuhan keluargamu) dan bandingkan total biaya di bawah setiap opsi plan — premi, deductible, copay, semuanya.

Ketersediaan HSA dan kontribusi pemberi kerja

Cek apakah HDHP yang ditawarkan pemberi kerjamu memenuhi syarat HSA dan apakah pemberi kerjamu berkontribusi ke HSA-mu. Beberapa pemberi kerja menambahkan uang ke HSA-mu sebagai insentif, yang bisa membantu mengimbangi deductible yang lebih tinggi.

Jaringan penyedia

Pastikan dokter pilihanmu ada dalam jaringan plan. Saya belajar yang satu ini dengan cara yang sulit — saya mengasumsikan dokter anak kami ditanggung, dan harus memastikan ulang sebelum enrollment ditutup.

Insentif pemberi kerja

Beberapa pemberi kerja menawarkan insentif tambahan untuk memilih HDHP — diskon program wellness, HSA matching, dan manfaat serupa. Tanyakan tim HR-mu tentang apa yang tersedia.

Daftar ini tidak dimaksudkan untuk lengkap. Healthcare itu sangat pribadi, dan saya jelas bukan penasihat yang berkualifikasi di topik ini — hanya ekspatriat yang harus memahaminya dari nol :)

Pendapat saya

Untuk keluarga kami, HDHP masuk akal karena kami umumnya sehat, manfaat pajak HSA signifikan, dan premi lebih rendah membebaskan uang untuk biaya lain (seperti kegiatan Sophie dan menabung untuk masa depan). Tapi saya mengakui ini tidak akan menjadi pilihan yang tepat untuk semua orang.

Jika kamu sedang menjalani open enrollment sekarang dan merasa kewalahan — saya mengerti. Luangkan waktu untuk membandingkan opsimu dengan cermat, dan jangan takut bertanya ke tim HR-mu. Mereka sudah melihat semuanya.

Bagaimana pengalamanmu dengan HDHP? Apakah kamu memilihnya, atau kamu memilih jenis plan yang berbeda? Saya ingin mendengar bagaimana ekspatriat lain menavigasi ini.

Salam,

Chandler

P.S. Saya baru-baru ini membuat grup di Facebook bernama Asian Expats in the US supaya kita bisa berbagi dan mendiskusikan lebih banyak tips secara langsung. Silakan bergabung.