Health Saving Account (HSA) - アメリカの駐在員が知っておくべきこと

HSAは駐在員に三重の税制優遇を提供します。控除可能な拠出金、非課税の成長、そして医療費のための非課税引き出し。賢い医療費計画には不可欠です。

2026年更新: この記事はもともと2022年に公開されました。最新のIRSの数値と包括的なガイドについては、アメリカ駐在員のためのヘルスケアベネフィット:HSA, FSA & HDHPガイド(2026年版)をご覧ください。

SingaporeからアメリカにHSA初めて引っ越してきたとき、医療制度は定住する上で最も混乱した部分でした。Singaporeでは、クリニックに行って、医者に診てもらって、リーズナブルな金額を払う。シンプルです。ここでは、突然deductible(免責額)、copay(自己負担額)、coinsurance(共同保険)、out-of-pocket maximum(自己負担上限額)、そしてプランタイプのアルファベットスープに対処しなければならなくなりました。完全に途方に暮れました。

そして職場で誰かが「HSA」と言い、私は知っているふりをしてうなずきました。知りませんでした :P

自分で調査した後、HSAは実はアメリカで利用できる最高の金融ツールの一つだとわかりました。特に、よりシンプルな医療制度に慣れていて、ここで利用できるものを最大限に活用したい駐在員にとっては。学んだことを共有します。

(これは駐在員としての自分自身の経験と調査に基づいています。ルールは変わりますので、金融的な決定を下す前に必ず自分で調査してください。 また、読むよりも聞く方が好きな方は、以下のコンテンツをDIALOGUEでポッドキャストに変換できます。)

HSAとは実際何なのか?

Health Savings Accountは、医療費を支払うために税引前のお金を蓄えることができる特別な貯蓄口座です。個人のヘルスケア貯金箱のようなものですが、政府がそれを使うことで税制優遇を与えてくれます。

条件として、加入資格を得るにはHigh-Deductible Health Plan(HDHP)に加入している必要があります。2023年の場合、健康保険プランの年間免責額が個人で最低**$1,500**、家族で**$3,000**であることがIRSの基準です。

雇用主がHDHPを提供しているかどうかわからない場合は、HRまたはBenefitsチームに確認してください。選択肢を検討中の方のために、HDHPを選ぶメリットとデメリットについても書いています。

なぜ資格のあるすべての駐在員が検討すべきだと思うか

ここが私の目を見張らせた部分です:HSAには三重の税制優遇があります。税の専門家ではありませんが、理解している限りでは、これはアメリカで3つすべてを提供する数少ない金融ツールの一つです:

- 税控除可能な拠出金 — 入金したお金は課税所得を減らします。最高限界税率が24%で、HSAに$5,000拠出した場合、税金を$1,200節約できます。これは本当のお金です。

- 非課税の成長 — HSA内の投資利益は課税されません。キャピタルゲイン税なし。もともとキャピタルゲイン税のないSingaporeから来た私には、親しみのある感覚でした :D

- 非課税の引き出し — 適格な医療費に使う限り、引き出し時に税金はかかりません。

最初に読んだとき、本当にこんなことがあるのかと信じられませんでした。「何か裏があるはずだ」とずっと思っていました。いくつかの制限はあります(後で説明します)が、コアのベネフィットは見た目通りに素晴らしいです。

実際の仕組み

登録して拠出を開始すると、HSAプロバイダーから口座にリンクされたデビットカードが送られてきます。対象の医療費がある場合、そのカードを使います。シンプルです。

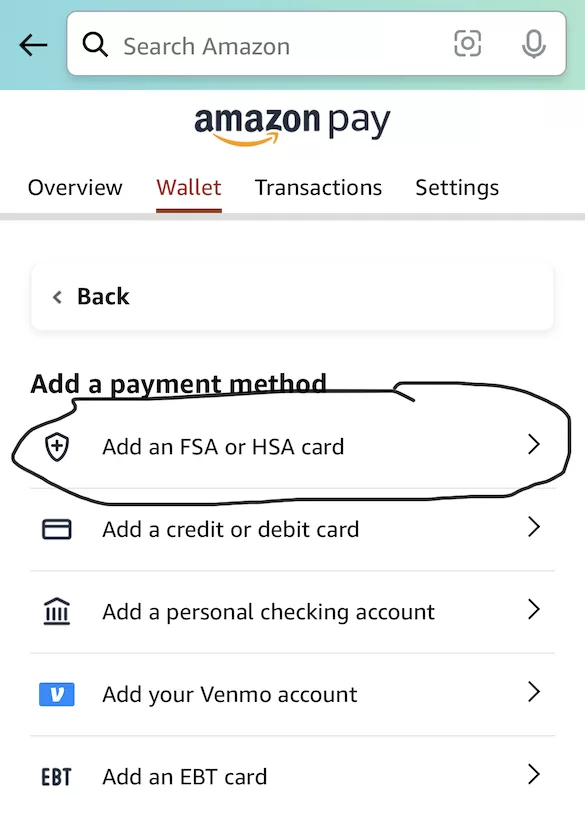

もっと早く誰かが教えてくれていたらと思う実用的なヒント:HSAデビットカードをAmazonの「Add an FSA or HSA card」で追加できます。買い物するとき、AmazonがHSA対象商品にフラグを立て、カードで直接支払うことができます。嬉しいサプライズでした。

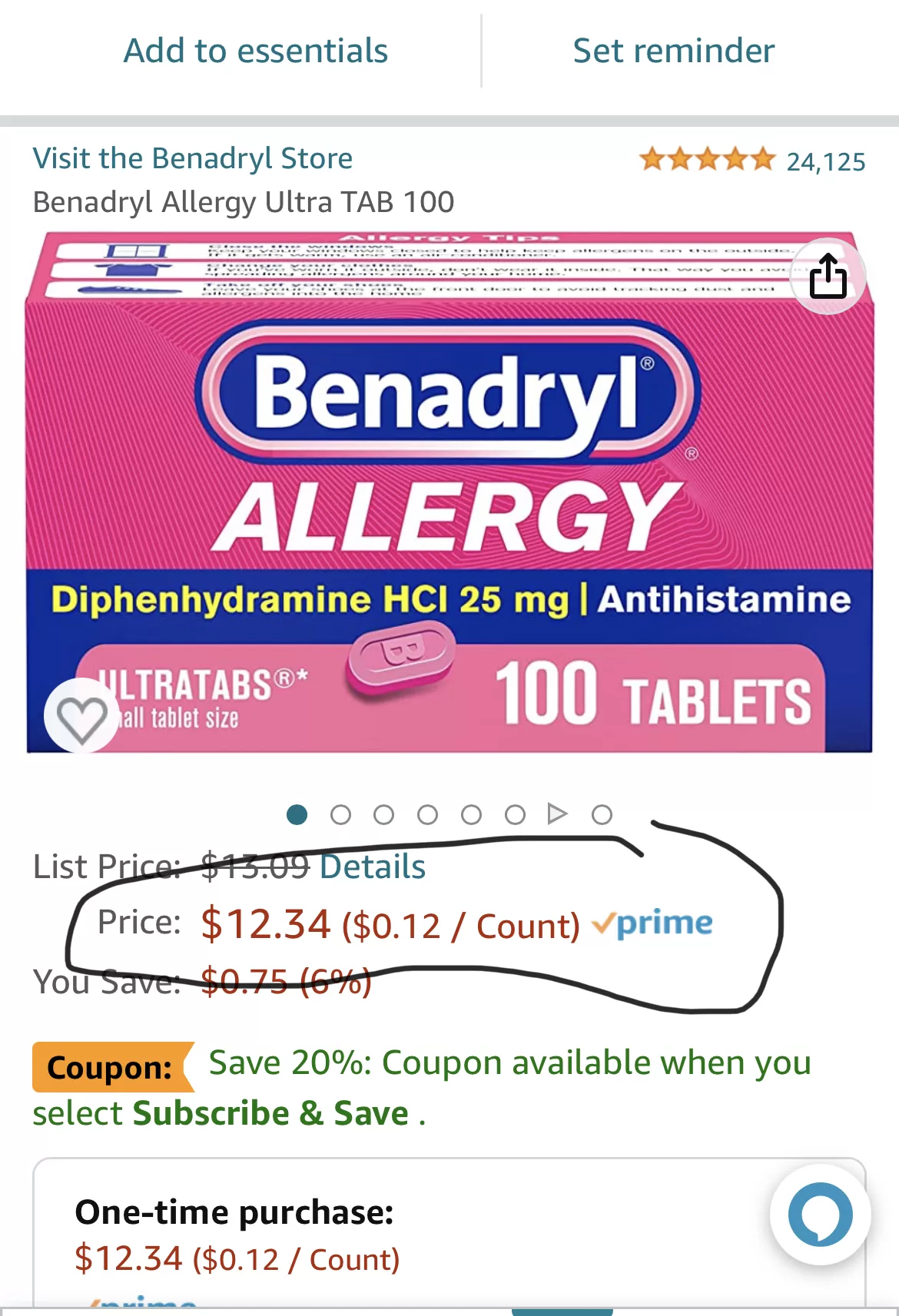

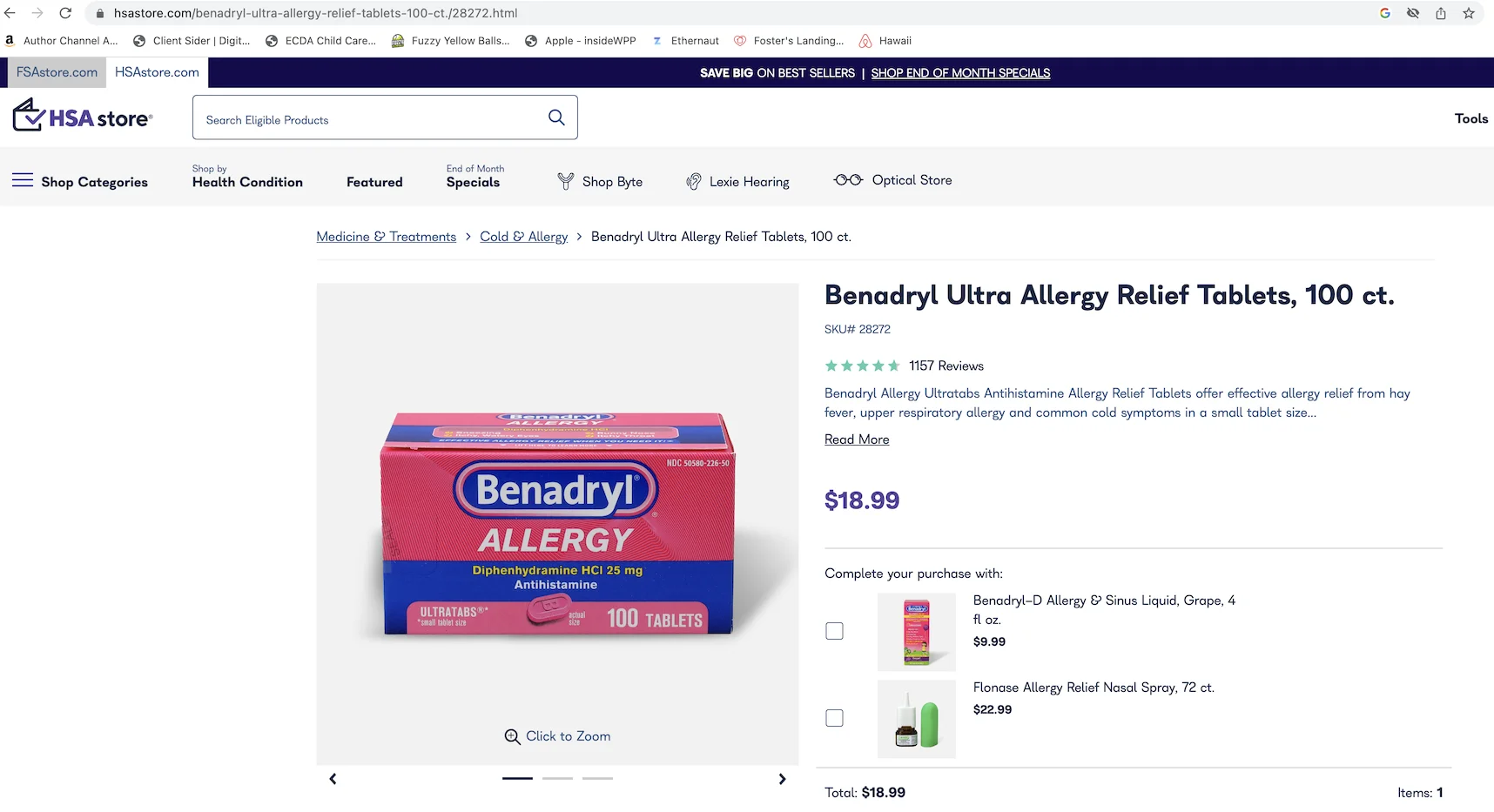

一つ注意すべきこと:HSA Storeで価格を比較せずに購入しないでください。 HSA StoreのBenadrylがAmazonより50%高いことがわかりました。そしてAmazonでもHSAカードは使えます。Advilも同様です。必ず比較してください。

いくら拠出できるか?

IRSが年間の上限を設定しています。2023年は個人で$3,850、家族で$7,750でした。2024年は個人で$4,150、家族で$8,300に引き上げられました。55歳以上の方は、追加で$1,000拠出できます。

私のアプローチ:毎年上限まで拠出しています。税金の節約だけで価値があります。そしてお金は繰り越されます。FSAと違って「使うか失うか」のルールはありません。使わなかった分はアカウントに残り、成長し続けます。

制限事項(完璧なものはないですから)

デメリットに触れないのは不誠実でしょう:

- HDHPが必要です。 免責額が高いということは、保険が適用される前に自己負担が多いことを意味します。頻繁に医者にかかる家族にとっては、これは重要な検討事項です。

- 拠出限度額があります。 医療費が非常に高い場合、HSAだけでは全てをカバーできないかもしれません。

- 非医療目的の引き出しはペナルティがあります。 65歳前に非医療目的でお金を引き出すと、所得税に加えて20%のペナルティがかかります。65歳以降は所得税だけとなり、従来の退職金口座のように機能します。

- 一般的にFSAとHSAの両方を持つことはできません。 ただし、雇用主が許可している場合は、HSAと並行してlimited-purpose FSA(LPFSA)に拠出できる場合があります。

これらの制限にもかかわらず、対象プランを持つほとんどの駐在員にとって、ベネフィットがデメリットを大きく上回ると思います。

よく聞かれること

転職してもHSAは残りますか? はい。HSAはポータブルです。どこで働いていても、あなたのものです。これを知ったときは安心しました。

自分でHSAを開設できますか? はい、HSA対象のHDHPに加入した後に可能です。雇用主を通す必要はありません。

お金を使わなかったらどうなりますか? 無期限に繰り越されます。有効期限はありません。これがFSAとの最大の違いの一つで、正直なところ私がHSAを好む理由です。

主要なHSAプロバイダーは? Morningstarによると、2022年最大の4社はHealthEquity、Optum、Fidelity、HSA Bankでした。Optumの費用適格性チェッカーなどのツールで、何が医療費として適格かを確認することもできます。

結論

HSAは最初は複雑に聞こえますが、理解すればかなりシンプルです。三重の税制優遇は本当に素晴らしいです :D 間違っているかもしれませんが、対象プランを持つすべての駐在員が少なくとも検討すべきだと思います。

HSAを使っている駐在員の方はいますか?または検討中ですか?皆さんの経験をぜひ聞かせてください。私が見逃したコツはありましたか?

よろしくお願いします、Chandler

P.S: George KamelがHSAについて、情報的かつエンターテイニングなビデオを作っています。以下からご覧いただけます。

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: FacebookでAsian Expats in the USというグループを作りましたので、直接ヒントを共有したり議論したりできます。ぜひご参加ください。