투자 수익과 손실의 비대칭성 — 본전 회복을 위해

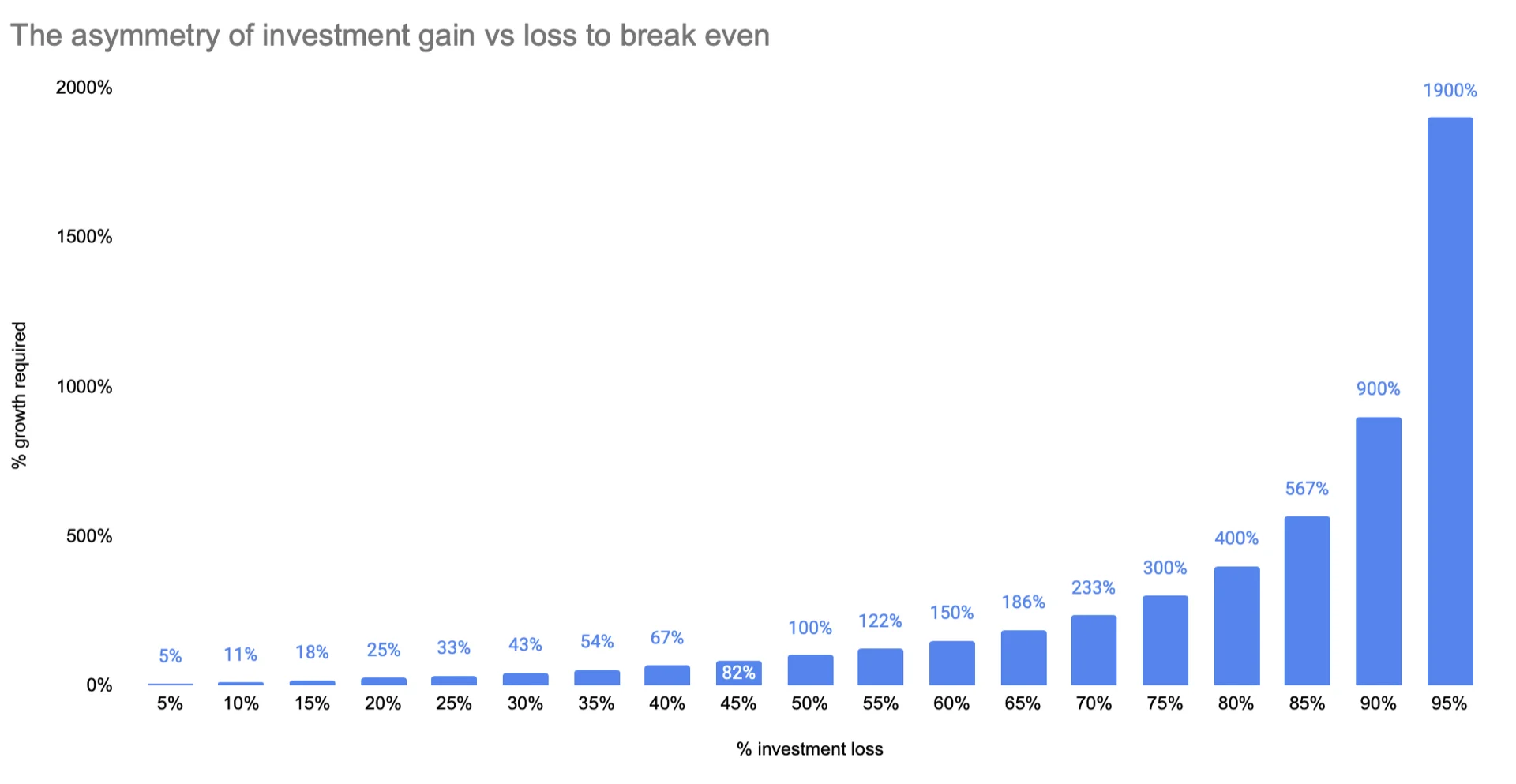

25% 투자 손실은 본전을 회복하기 위해 25%의 수익이 아닌 실제로 33%가 필요합니다. 이 수학적 비대칭성은 손실이 동등한 수익보다 훨씬 더 큰 타격을 준다는 것을 의미합니다.

이 교훈은 어렵게 배웠습니다. 미국으로 이사한 후 처음 투자를 시작했을 때, 수익과 손실이 대칭적이라고 생각했습니다 — 25% 잃고, 25% 벌면, 원래 자리로 돌아오는 것. 간단한 수학이죠? 아닙니다. 전혀 그렇지 않습니다.

투자가 가치의 25%를 잃으면, 실제로 본전을 회복하기 위해 33%의 수익이 필요합니다. 이 격차는 손실이 커질수록 극적으로 벌어지며, 솔직히 처음 이 수학을 계산했을 때 충격을 받았습니다.

위의 그래프를 보세요. 투자의 50%를 잃으면? 남은 돈을 두 배로 만들어야 합니다 — 100% 수익 — 겨우 제로로 돌아가기 위해서요. 오타가 아닙니다. 본전을 회복하기 위해 돈을 2배로 만들어야 합니다.

그리고 95%를 잃으면? 돈을 19배로 만들어야 합니다. 그 시점에서는 기본적으로 기적을 바라는 것입니다 T.T

이것이 중요한 이유 (특히 외국인에게)

싱가포르에서 왔을 때, 저는 대부분 CPF와 보수적인 저축만 가지고 있었고, 미국의 투자 환경은 완전히 다른 행성처럼 느껴졌습니다. 아시아에서는 — 적어도 제 가족과 사회적 관계에서 — 보수적으로 저축하는 것이 기본이었습니다. 정기 예금, 부동산, 어쩌면 일부 우량주 정도요. 큰 비율의 돈을 주식 시장에 넣는다는 것은 위험하고, 거의 무모하게 느껴졌습니다. 그런데 미국에 와서 알게 된 것은, 여기서는 시장에 투자하지 않는 것이 위험한 행동으로 여겨진다는 것이었습니다. 동료들은 401(k) 자산 배분과 인덱스 펀드 전략에 대해 싱가포르에서 친구들이 부동산 가격에 대해 이야기하듯 이야기했습니다. 투자에 공격적이어야 한다는 문화적 압박은 실제로 존재하며, 아시아의 저축 습관을 가지고 자란 사람에게는 급격한 변화처럼 느껴질 수 있습니다.

이 문화적 전환이 대체로 좋다고 생각합니다 — 보수적인 저축만으로는 미국의 인플레이션과 생활비를 따라잡을 수 없으니까요 — 하지만 이 비대칭성을 이해하는 것이 리스크에 대한 제 사고방식을 바꾸었습니다. 여기서 끊임없이 듣는 "그냥 전부 시장에 넣어라"는 조언에 대한 유용한 균형추입니다.

제 경험에서 핵심은 간단합니다: 큰 수익을 쫓는 것보다 큰 손실을 방어하는 것이 더 중요합니다. 10%의 손실은 회복을 위해 11%의 수익만 필요합니다 — 관리 가능합니다. 50%의 손실은 100%가 필요합니다 — 몇 년이 걸릴 수 있습니다. 수학은 손실이 커질수록 잔인할 정도로 가혹합니다.

이 지식으로 실제로 하는 것

투자에 관해서는 아직 많이 배우고 있으며(많은 부분에서 틀릴 수 있습니다), 이 비대칭성이 개별 주식을 선택하는 것보다 VTI나 VXUS 같은 폭넓은 인덱스 펀드에 크게 기울이는 이유입니다. 인덱스 펀드도 하락할 수 있지만, 0이 되는 것은 거의 불가능하므로 위 차트에서 "회복 가능한 손실" 영역에 머물게 됩니다. 개별 주식은 80-90%를 잃을 수 있고 실제로 잃는데, 그 시점에서 수학은 거의 불가능해집니다. 이 손실 비대칭성 개념은 감당해야 할 것 이상의 리스크를 취하고 싶은 유혹이 올 때마다 계속 돌아오는 것입니다 :P

이 비대칭성에 당한 적이 있으신가요? 다른 분들이 하방 리스크 관리에 대해 어떻게 생각하시는지 듣고 싶습니다.

감사합니다,

Chandler