Expat 買樓指南:加息對美國按揭嘅影響

大部分買家只係比較月供同租金,但喺7%利率下,你會付出超過貸款金額80%嘅利息——以下教你點樣避開呢個陷阱。

呢篇文章寫於2023年,部分內容可能已經有變化。

作為搬咗去 Bay Area 嘅 expat,喺美國買樓係我哋一直諗緊嘅事。我要承認,嚟自新加坡嘅我,嗰度嘅按揭制度好唔同,美國嘅按揭landscape一開始真係好confusing。我留意到好多人——包括我哋一開始——只係比較月供同而家嘅租金。但呢個唔係全部。喺2023年利率大概7%嘅情況下,你成條loan嘅總利息支出係好驚人嘅。等我share下我學到嘅嘢。

拆解按揭計算

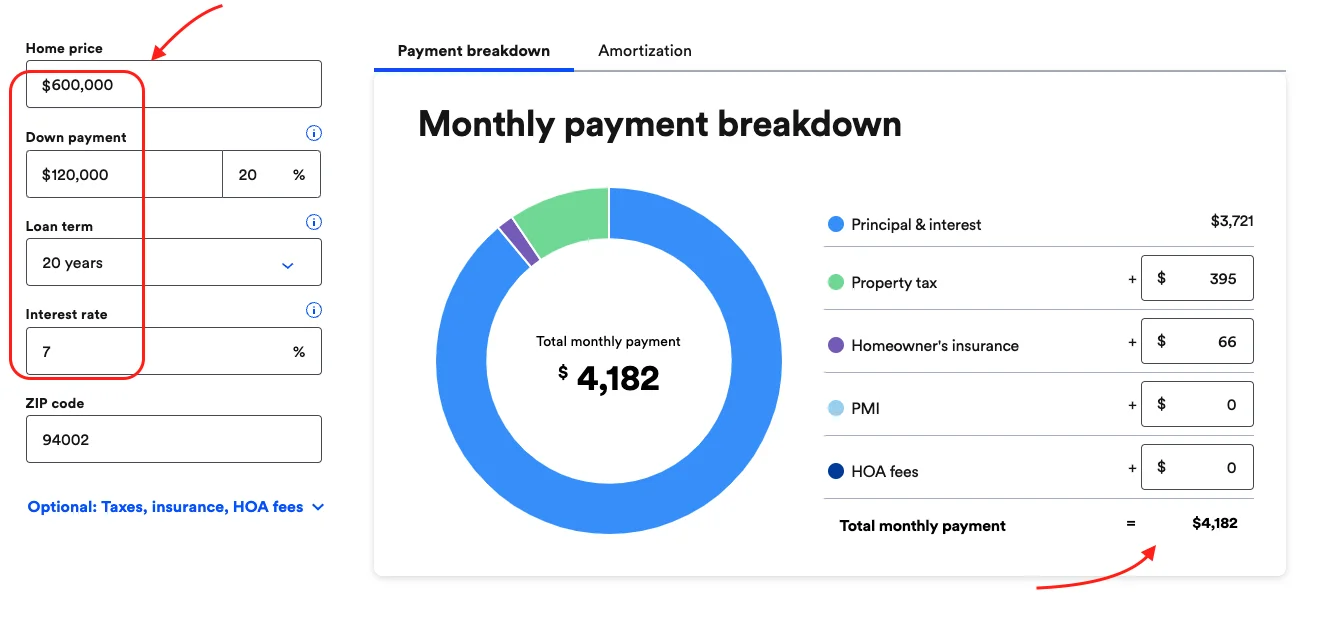

按揭計算器係了解你潛在財務承諾嘅好工具。等我用一個簡單嘅例子,用 Bank Rate 嘅按揭計算器。

假設:

- 目標樓價:$600,000

- 首期:20%($120,000)

- 貸款期限:20年

要得到準確嘅月供,你仲需要輸入郵政編碼同管理費(HOA fees),如果適用嘅話。

有啲人可能睇到月供就停,然後喺腦入面同而家嘅租金比較。唔好咁做。去睇下 Amortization 嗰個 tab。

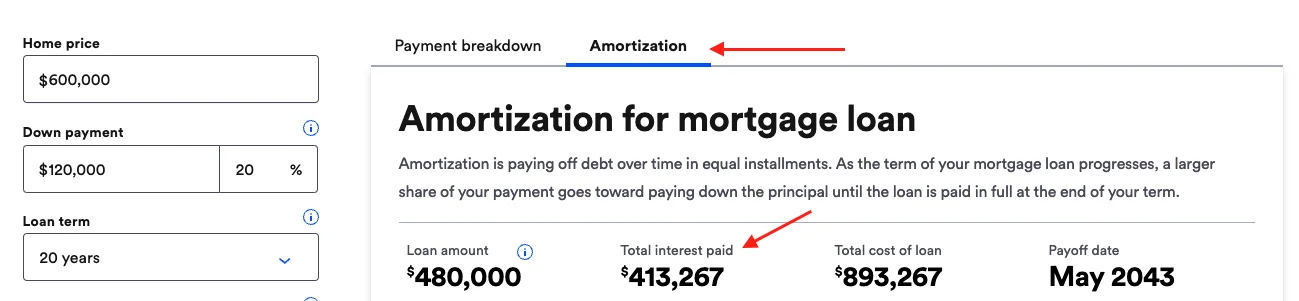

按揭貸款中攤還嘅重要性

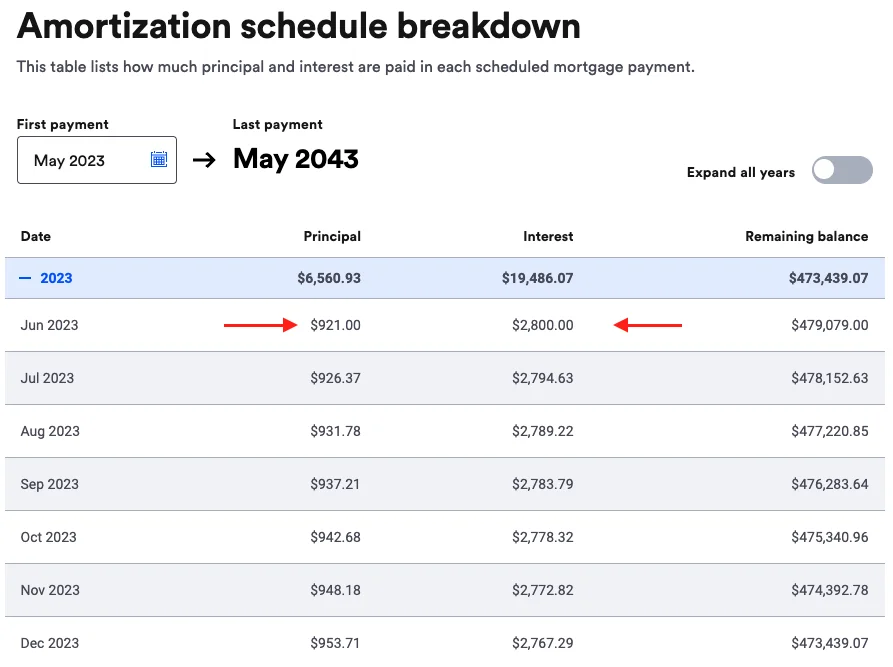

好多人只係比較計算出嚟嘅月供同而家嘅租金,但呢樣唔夠。睇下貸款嘅攤還表(amortization)好重要,佢會show你成條loan嘅總利息支出。

以一筆 $480,000 嘅20年7%利率貸款為例。總利息支出大概係 $413,000——超過貸款金額嘅 80%!即係話,雖然月供大概 $4,100,頭幾年只有大概 $900 係還本金,其餘 $2,800 係還利息。

利率對按揭供款嘅影響

利率對總利息支出影響好大。下面嘅圖表顯示同一筆貸款喺唔同利率(3%至7%)下嘅總利息支出。就喺幾年前,美國人可以攞到30年固定利率大概3%嘅按揭。隨住利率上升,7%嘅總利息支出可以係3%嘅兩倍。

圖表:$480k 20年按揭喺唔同利率(3%–7%)嘅總利息支出。3%時總利息大概$160k;7%時大約翻倍到$320k+。

另一個角度係睇總利息支出相對於貸款本金嘅百分比。

圖表:20年按揭唔同利率下總利息佔貸款金額嘅百分比。3%時大概付33%嘅利息;7%時升到大概67%。

冇放諸四海皆準嘅答案

我點解要share呢啲?因為我哋第一次考慮喺呢度買樓嗰時,我好希望有人清楚咁show俾我睇呢啲數字。以我嘅經驗,好多第一次買樓嘅人——特別係 expat——唔會睇超過月供嘅部分。

幾個重點:

- 考慮按揭嗰陣唔好淨係睇月供。要睇大picture。

- 利率嘅微小下降可以帶嚟成條loan嘅大幅節省。

轉按嘅可能性

係,呢個係你可以喺將來考慮嘅選項。但請留意,根據聯儲局,佢哋冇計劃喺2023年降息,所以唔好太依賴2023年可以平啲轉按。

了解樓價波動

最好嘅樓價指數之一係 Case-Shiller 指數。

長遠嚟講樓價通常會升,但短期可以有跌幅。Case-Shiller 指數顯示美國樓價長遠一般係升嘅。但由2006年到2012/2013年,全美樓價跌咗好多。

仲有,你最好check你當地嘅樓價趨勢,而唔係只係睇全國指數。

結論

我覺得了解按揭供款、利率同樓價嘅dynamics好重要——特別係對唔熟美國制度嘅 expat。我唔係財務顧問,所以請自己做research。但希望以上嘅圖表同例子幫到你喺做出咁重大嘅決定之前睇到成幅大picture。

你而家喺美國搵緊樓定仲租緊?買樓過程中最令你驚訝嘅係咩?我好想聽。

祝好,

Chandler

P.S: 呢篇文章係喺 AI 嘅幫助下寫成嘅。