·大中华区

现在是进入游戏与电竞的时候了

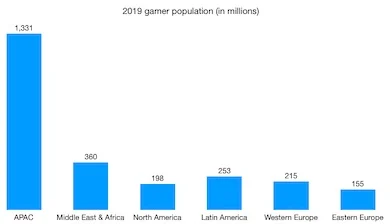

2019 年全球游戏相关人群已达 25 亿,游戏收入也超过 OTT 视频、音乐和广播。对广告主来说,这个市场不能再忽视。

此分类共 21 篇文章

2019 年全球游戏相关人群已达 25 亿,游戏收入也超过 OTT 视频、音乐和广播。对广告主来说,这个市场不能再忽视。

日本是全球第三大零售市场,但电商渗透与增速明显落后于中国和部分 G7 国家,即便数字买家渗透已接近饱和。

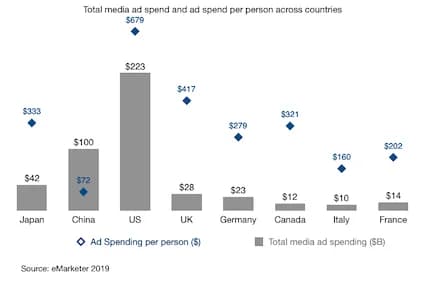

日本广告市场呈现明显结构性差异:整体增速温和,但数字媒体以 10%+ 增速领先,移动广告占比仍显著低于中韩。

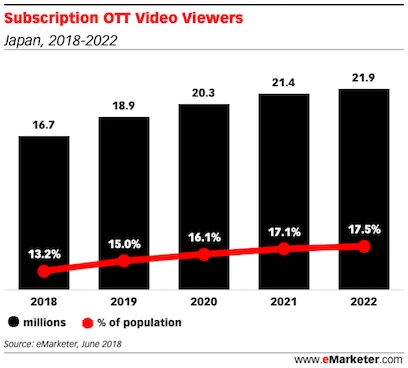

日本 SVOD 渗透率约 13%,低于多个人均成熟市场;Amazon Prime Video 领先,但 VOD App 用户中约 80% 仍未付费订阅。

日本虽然是老龄化社会,但仍稳居全球第二大手游市场,且付费能力在主要市场中依然位于前列。

过去十年日本搜索格局大幅逆转:Google 从落后到占约 75%;韩国仍由 Naver 领先,中国仍由 Baidu 主导。

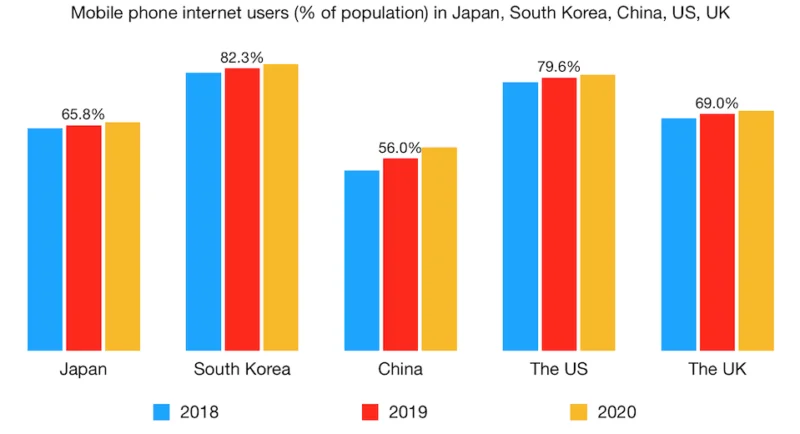

日本市场呈现明显反差:电视仍占媒体时间大头、移动网民渗透落后同级国家,但数字广告仍是增长最强的部分。

日本数字生态有不少“反直觉”特征:Yahoo Japan 依旧强势、Line 远超 Facebook,且高龄社会下 65+ 网民规模仍可观。

结合 2017 年数据,我对 APAC 各市场的数字化成熟度做了横向比较:人口规模大不等于数字化领先。

日本手游市场全球排名第 2;尽管玩家规模低于中国和美国,但日活参与度高达 90%,月均付费超 26 美元。

APAC 搜索格局仍高度分化:百度在中国搜索广告收入中占 80%+, 日本受 iOS 高占比影响 Yahoo! JP 仍具强势,韩国本地引擎依旧主导。

日本是全球第四大零售电商市场,但数字买家年均支出显著低于中美; 同时其数字买家渗透率很高,平台格局和支付习惯又呈现强本地特征。