·撒哈拉以南非洲

南非媒体生态 2019

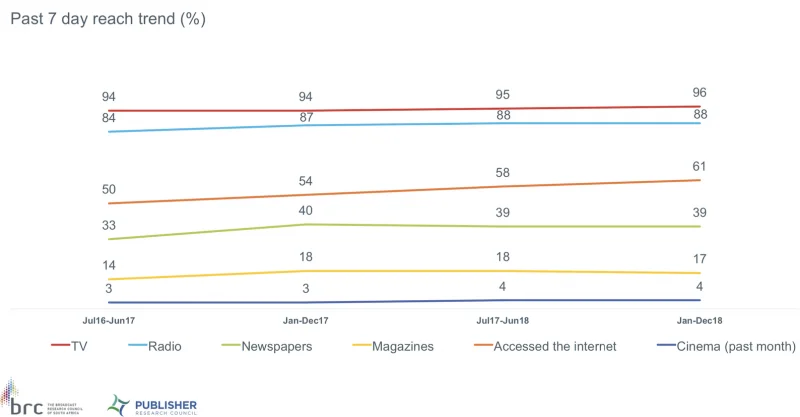

南非互联网与智能机渗透持续提升,但 TV 与广播仍是覆盖最广的主渠道;同时,移动数据正逐步改变其连接方式与媒体消费结构。

507 posts about AI, learning, and building products

南非互联网与智能机渗透持续提升,但 TV 与广播仍是覆盖最广的主渠道;同时,移动数据正逐步改变其连接方式与媒体消费结构。

新加坡智能机与移动支付渗透都很高,但电商与数字广告占比却明显落后于中国和多数 G7 市场,这组反差值得关注。

台湾游戏市场“体量不大但人均价值很高”:人口全球第 56,却在游戏收入上排到全球第 15,付费能力尤其突出。

我把 8 篇中国深度文章压缩成一篇速览:中国数字生态在多个维度已领先多数 G7 市场,移动优先与 BAT 主导是核心结构。

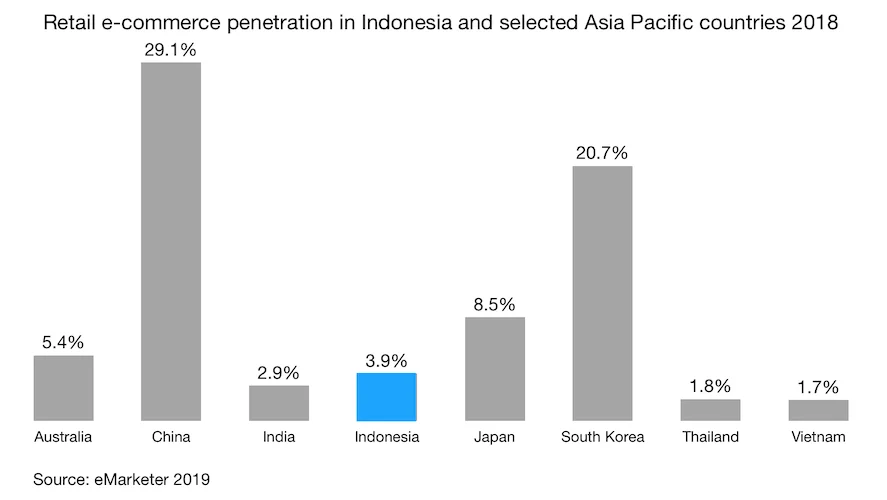

印尼电商渗透仍低于 5%,但保持双位数增长;约三分之二交易发生在移动端,社交电商也已成为关键增长引擎。

印尼广告市场约 30 亿美元,人均投放仍远低于可比经济体;TV 仍占 60%+ 份额,但数字与移动正持续提速。

澳大利亚电商渗透虽落后于中国和部分 G7 国家,但仍有 1400 万+ 数字买家;移动电商与“先买后付”仍是可释放的增长机会。

澳大利亚在 OTT 视频渗透上领先多数 G7 市场,但在近场移动支付仍落后于中韩印;这组数据呈现了其数字化“强与弱并存”的全景。

澳大利亚人均广告支出高于多数 G7 国家,但广告屏蔽率也居前。这种“高投放+高抗拒”的张力正在重塑数字营销。

我们家每年至少去中国两次,虽然不会中文,但靠翻译 App、高铁和滴滴,二线城市亲子旅行也能顺畅完成。

我每周一至少留半天“纯思考时间”。在坏会议每年可浪费数百亿美元的现实里,思考时间不是奢侈品,而是管理刚需。

印尼人口超 2.7 亿,网民规模全球第 5;以移动端为核心的用户结构正在推动社交、视频与电商的持续增长。