Vue d'ensemble du paysage numérique et publicitaire en Chine

J'ai synthétisé les enseignements de huit articles approfondis en une vue d'ensemble essentielle : l'écosystème numérique chinois est plus avancé que ceux des pays du G7, avec 855 millions d'internautes consacrant 65 % des budgets publicitaires à des plateformes mobile-first dominées par BAT.

Cet article a ete ecrit en 2019. Certains details ont pu changer depuis.

Au cours des derniers mois, j'ai rédigé huit articles sur le numérique en Chine, la publicité, le e-commerce, les jeux mobiles, le marketing d'influence, le paysage des abonnements OTT, et le marketing des produits de luxe. Tu es bien sûr le bienvenu pour les lire tous. Mais si tu manques de temps et souhaites avoir une vue d'ensemble du marché, cet article est fait pour toi.

Toutes les sources de référence figurent dans les articles individuels ci-dessus, je ne souhaite donc pas créer trop de liens ici.

1. Des consommateurs de classe mondiale, avancés sur le plan numérique et mobile-first

À bien des égards, dans les villes de rang 1, 2 ou 3 en Chine, les gens bénéficient de services numériques bien plus avancés que ceux proposés dans les pays du G7 (États-Unis, Japon, Royaume-Uni, Allemagne, etc.)

a) La Chine compte plus d'internautes (855 millions, ou 779 millions d'utilisateurs d'internet mobile) qu'l'Inde et les États-Unis réunis.

b) La pénétration des paiements mobiles est supérieure à 80 % des utilisateurs de smartphones, plus que dans tout autre pays au monde. Aux États-Unis, la pénétration des paiements mobiles est inférieure à 30 %.

c) Les ventes e-commerce au détail en Chine (environ 1 526 milliards de dollars) dépassent le reste du monde combiné (environ 1 390 milliards de dollars).

Le ralentissement est également limité. Le taux de croissance du e-commerce en Chine est supérieur à 30 %, soit le double de celui des États-Unis (environ 15 %) et supérieur à la moyenne mondiale de 24 %.

Le plus grand jour de shopping en Chine, le Singles Day (11 novembre), représente deux fois les ventes combinées du Black Friday américain et du Cyber Monday.

d) La super app est omniprésente en Chine. Contrairement aux États-Unis où tu as une application pour la messagerie, une pour les réseaux sociaux, une pour le paiement mobile, la réservation de billets, la livraison de repas, en Chine, tu peux tout faire et plus encore sur WeChat.

WeChat est utilisé par plus d'1 milliard d'utilisateurs quotidiennement fin 2018, et tous sur mobile, bien entendu.

55 % de tout le temps passé en ligne par les consommateurs chinois se fait au sein de l'écosystème d'entreprises Tencent, selon les données de Kleiner Perkins.

e) Baidu, Alibaba et Tencent (BAT) en Chine sont l'équivalent combiné de Facebook, Google, Amazon, CNN, eBay, Epic Games, JP Morgan Chase, Goldman Sachs, Experian, YouTube, etc.

Ils possèdent la majeure partie de l'écosystème internet en Chine.

f) Les nouveaux services numériques sont adoptés aussi rapidement en Chine qu'aux États-Unis :

- La Chine compte quatre fois plus d'utilisateurs de covoiturage (340 millions d'utilisateurs) qu'aux États-Unis

- La Chine compte 85 millions d'utilisateurs d'enceintes connectées contre 74 millions aux États-Unis. La raison tient en partie à la plus grande population chinoise.

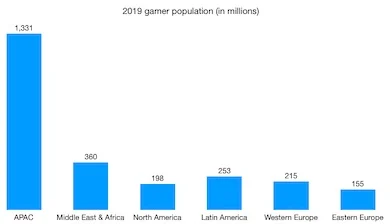

g) La Chine est le plus grand marché de jeux vidéo au monde, avec plus de la moitié des revenus mondiaux. La contribution de l'Amérique du Nord est inférieure à 25 %.

2. Un paysage médiatique digital-first

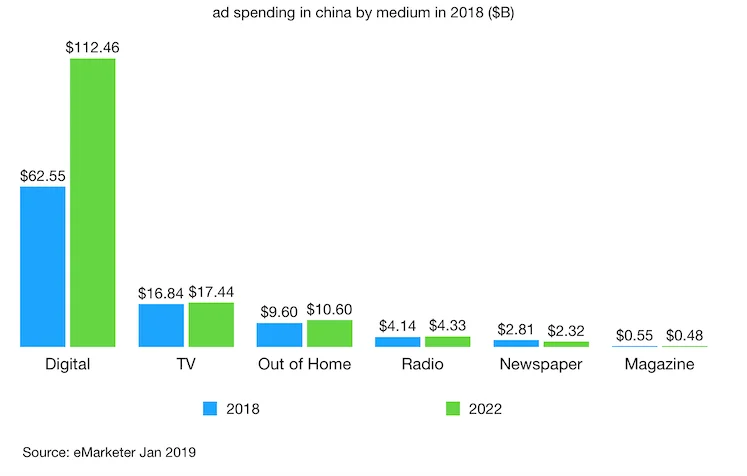

a) Les dépenses publicitaires totales par habitant en Chine représentent 1/10 de celles des États-Unis, ce qui laisse un fort potentiel de croissance à mesure que l'économie chinoise continue de se développer.

Le taux de croissance des dépenses publicitaires en Chine devrait être de 15 % cette année, avant de diminuer progressivement à 10 % au cours des prochaines années.

b) Les dépenses publicitaires digitales en Chine représentent 65 % de la publicité totale, soit environ 10 % de plus que la contribution des dépenses publicitaires digitales aux États-Unis. Plus de 80 % des dépenses publicitaires digitales concernent le mobile, et ce chiffre devrait atteindre 90 % dans les 3 à 4 prochaines années.

Ce constat signifie que chaque marque doit adopter une approche mobile-first (ou uniquement mobile).

c) Baidu, Alibaba et Tencent (BAT) détiennent plus de 60 % du marché publicitaire numérique total. Ce pourcentage devrait passer à 70 % au cours des prochaines années. Cela signifie que des partenariats solides avec BAT pour les marques et les agences en Chine sont absolument indispensables.

d) Avec plus de 600 millions de joueurs, c'est un domaine important que les marques doivent explorer pour en tirer parti. Près de 70 % des internautes chinois regardent des contenus vidéo de jeux, ce qui représente une audience très engagée.

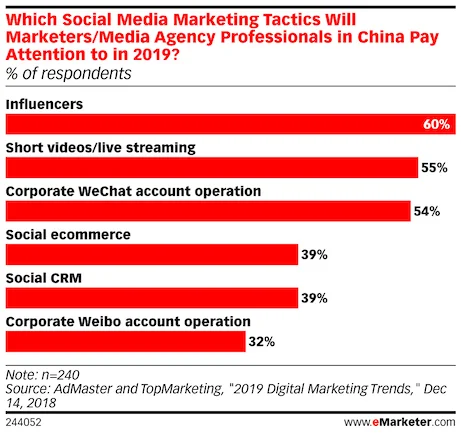

e) Avec environ 17 milliards de dollars, le secteur du marketing d'influence en Chine se professionnalise rapidement.

Le marketing d'influence devient un incontournable de toute stratégie de médias sociaux en Chine. Cependant, avec plus de 100 000 influenceurs ayant plus d'1 million de followers chacun, il n'existe pas de solution universelle — chaque marque doit élaborer soigneusement l'approche adaptée à sa situation.

Même pour les produits de luxe, le marketing d'influence devient une norme, car les key opinion leaders (KOL) figurent parmi les 3 sources les plus fiables pour les acheteurs de luxe en Chine.

C'est tout pour moi aujourd'hui.

Cordialement, Chandler