L'asymétrie entre gain et perte d'investissement pour atteindre l'équilibre

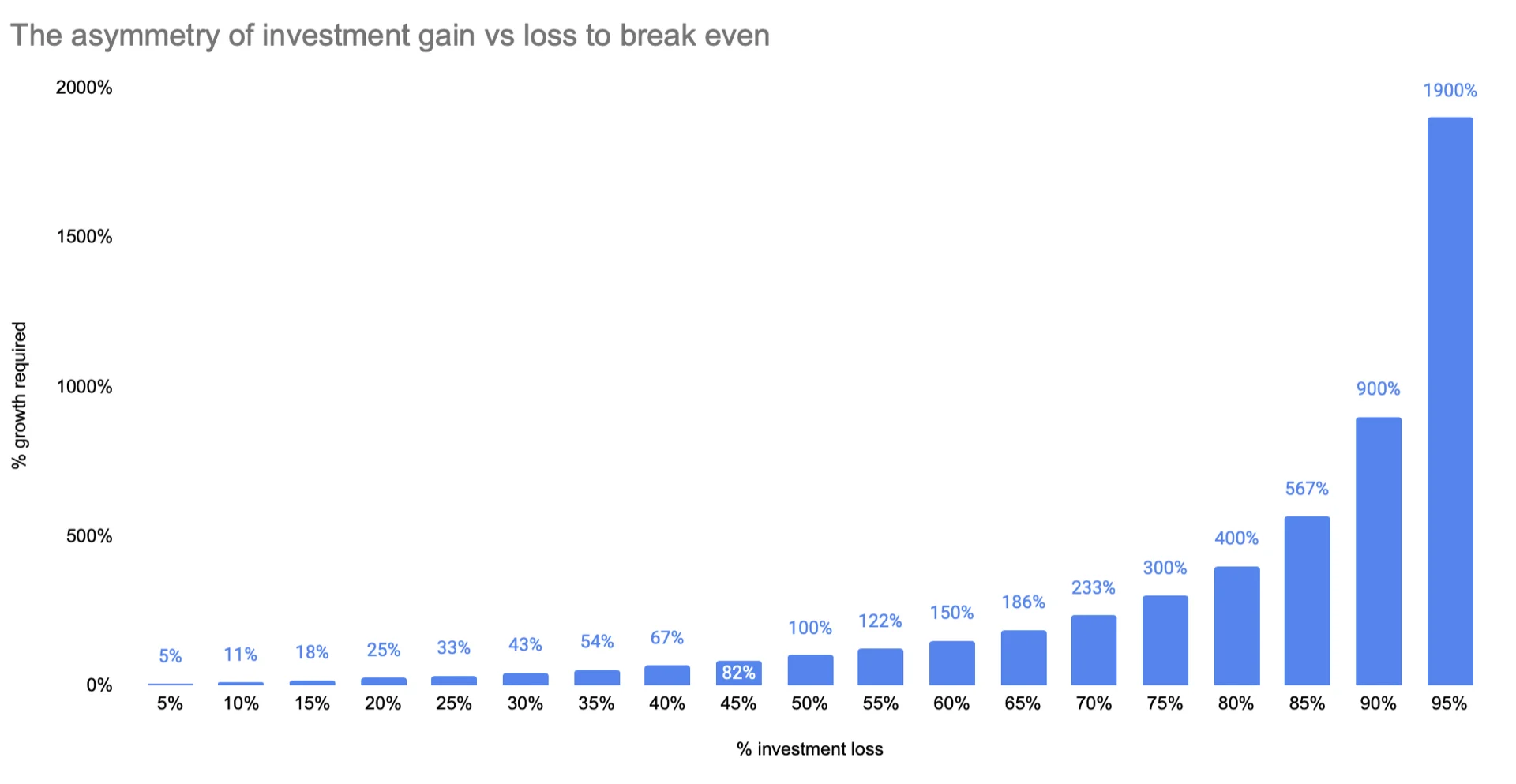

Une perte d'investissement de 25 % ne nécessite pas un gain de 25 % pour atteindre l'équilibre — tu as en fait besoin de 33 %. Cette asymétrie mathématique fait que les pertes font bien plus de mal que les gains équivalents n'aident.

J'ai appris cette leçon à mes dépens. Quand j'ai commencé à investir après m'être installé aux États-Unis, je supposais que les gains et les pertes étaient symétriques — perdre 25 %, gagner 25 %, tu es revenu à ton point de départ. Mathématiques simples, non ? Non. Pas du tout.

Si ton investissement perd 25 % de sa valeur, tu as en fait besoin d'un gain de 33 % juste pour atteindre l'équilibre. Cet écart s'élargit considérablement à mesure que tes pertes augmentent, et je dois admettre que les mathématiques m'ont ébranlé quand je les ai travaillées pour la première fois.

Regarde le graphique ci-dessus. Perdre 50 % de ton investissement ? Tu dois doubler ton argent restant — un gain de 100 % — juste pour revenir à zéro. Ce n'est pas une faute de frappe. Tu as besoin de multiplier ton argent par 2 pour atteindre l'équilibre.

Et si tu perds 95 % ? Tu as besoin de multiplier ton argent par 19. À ce stade, tu espères essentiellement un miracle T.T

Pourquoi c'est important (surtout pour les expatriés)

Venant de Singapour, où j'avais principalement le CPF et des économies conservatrices, le paysage d'investissement américain me semblait une planète différente. En Asie — du moins dans ma famille et mon cercle social — la norme par défaut était d'épargner de façon conservatrice. Dépôts à terme, immobilier, peut-être quelques actions blue-chip. L'idée de mettre une grande partie de son argent sur le marché boursier semblait risquée, presque imprudente. Puis j'ai déménagé aux États-Unis et j'ai découvert qu'ici, ne pas être sur le marché est considéré comme le déplacement risqué. Les collègues parlaient de leurs allocations 401(k) et de leurs stratégies de fonds indiciels comme mes amis à Singapour parlaient des prix de l'immobilier. La pression culturelle pour être agressif avec les investissements est réelle, et pour quelqu'un qui a grandi avec des habitudes d'épargne asiatiques, ça peut donner le vertige.

Je pense que cette évolution culturelle est globalement bonne — les économies conservatrices seules ne suivront pas l'inflation américaine et le coût de la vie — mais comprendre cette asymétrie a changé ma façon de penser le risque. C'est un contrepoids utile aux conseils « mets tout sur le marché » que tu entends constamment ici.

D'après mon expérience, la conclusion est simple : se protéger contre les grosses pertes compte plus que de chasser les gros gains. Une perte de 10 % nécessite seulement un gain de 11 % pour se rétablir — gérable. Une perte de 50 % nécessite 100 % — ça pourrait prendre des années. Les mathématiques sont brutalement implacables à mesure que les pertes s'accroissent.

Ce que je fais réellement avec cette connaissance

Je suis encore très étudiant en matière d'investissement (je me trompe peut-être sur beaucoup de choses), mais cette asymétrie est pourquoi je penche fortement vers des fonds indiciels larges comme VTI ou VXUS plutôt que de choisir des actions individuelles. Un fonds indiciel peut baisser, certes — mais il est presque impossible qu'il tombe à zéro, ce qui signifie que tu restes dans la zone de « perte récupérable » sur ce graphique ci-dessus. Les actions individuelles peuvent et atteignent des pertes de 80-90 %, à quel point les mathématiques deviennent presque impossibles. Ce concept d'asymétrie des pertes est l'un auquel je reviens toujours quand je suis tenté de prendre plus de risques que je ne le devrais :P

Cette asymétrie t'a-t-elle déjà mordu ? J'aimerais entendre comment les autres pensent à la gestion du risque à la baisse.

Cordialement,

Chandler