Comptes d

Les HSA offrent aux expatriés un triple avantage fiscal — contributions déductibles, croissance non imposée et retraits non imposés pour les dépenses médicales — ce qui en fait un outil essentiel pour une planification santé avisée.

Mis à jour pour 2026 : Ce post a été publié à l'origine en 2022. Pour les derniers chiffres de l'IRS et un guide complet, consulte Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Quand j'ai déménagé pour la première fois aux États-Unis depuis Singapour, le système de santé était de loin la partie la plus déroutante du processus d'installation. À Singapour, tu entres dans une clinique, tu vois un médecin et tu paies un montant raisonnable — simple. Ici, je me retrouvais soudainement à gérer des franchises, des copaiements, des coassurances, des maximums de dépenses hors poche, et toute une soupe alphabétique de types de plans. Je me sentais complètement perdu.

Puis quelqu'un au travail a mentionné "HSA" et j'ai hoché la tête comme si je savais ce que ça signifiait. Je ne savais pas :P

Après avoir fait mes propres recherches, j'ai réalisé que le HSA est en fait l'un des meilleurs outils financiers disponibles aux États-Unis — surtout pour les expatriés habitués à un système de santé plus simple et qui veulent tirer le meilleur parti de ce qui est disponible ici. Laisse-moi partager ce que j'ai appris.

(Note : ceci est basé sur ma propre expérience et mes recherches en tant qu'expatrié. Les règles changent, alors fais tes propres recherches avant de prendre des décisions financières. Et si tu préfères écouter plutôt que lire, tu peux transformer le contenu ci-dessous en podcast avec DIALØGUE.)

Alors, qu'est-ce qu'un HSA exactement ?

Un Health Savings Account est un compte d'épargne spécial qui te permet de mettre de côté de l'argent — avant impôts — pour payer des dépenses médicales. Pense à ça comme une tirelire personnelle pour la santé, sauf que le gouvernement te donne des avantages fiscaux pour l'utiliser.

La condition : tu dois être inscrit à un High-Deductible Health Plan (HDHP) pour être éligible. Pour 2023, cela signifie que ton plan de santé a une franchise annuelle d'au moins 1 500 $ pour les particuliers ou 3 000 $ pour les familles, selon l'IRS.

Si tu ne sais pas si ton employeur propose un HDHP, renseigne-toi auprès de ton équipe RH ou avantages. J'ai également écrit sur les avantages et inconvénients du choix d'un HDHP si tu pèses tes options.

Pourquoi je pense que chaque expatrié éligible devrait l'envisager

Voici la partie qui m'a époustouflé : le HSA a un triple avantage fiscal. Je ne suis pas expert en fiscalité, mais d'après ce que je comprends, c'est l'un des seuls outils financiers aux États-Unis qui te donne les trois :

- Contributions déductibles d'impôt — l'argent que tu verses réduit ton revenu imposable. Si ton taux marginal d'imposition est de 24 % et que tu contribues 5 000 $ au HSA, tu économises 1 200 $ sur tes impôts. C'est de l'argent bien réel.

- Croissance non imposée — tout gain d'investissement à l'intérieur du HSA n'est pas imposé. Pas d'impôt sur les plus-values. Venant de Singapour où il n'y a de toute façon pas d'impôt sur les plus-values, ça me semblait familier :D

- Retraits non imposés — tant que tu utilises l'argent pour des dépenses médicales éligibles, tu ne paies pas d'impôt quand tu le retires.

Honnêtement, je ne croyais pas que c'était vrai quand je l'ai lu pour la première fois. Je n'arrêtais pas de penser "Il doit y avoir un piège." Il y a quelques limitations (j'y viendrai), mais l'avantage principal est aussi bon qu'il y paraît.

Comment ça fonctionne en pratique

Après t'être inscrit et avoir commencé à contribuer, ton fournisseur HSA t'enverra une carte de débit liée à ton compte. Quand tu as une dépense médicale éligible, tu utilises cette carte. Simple.

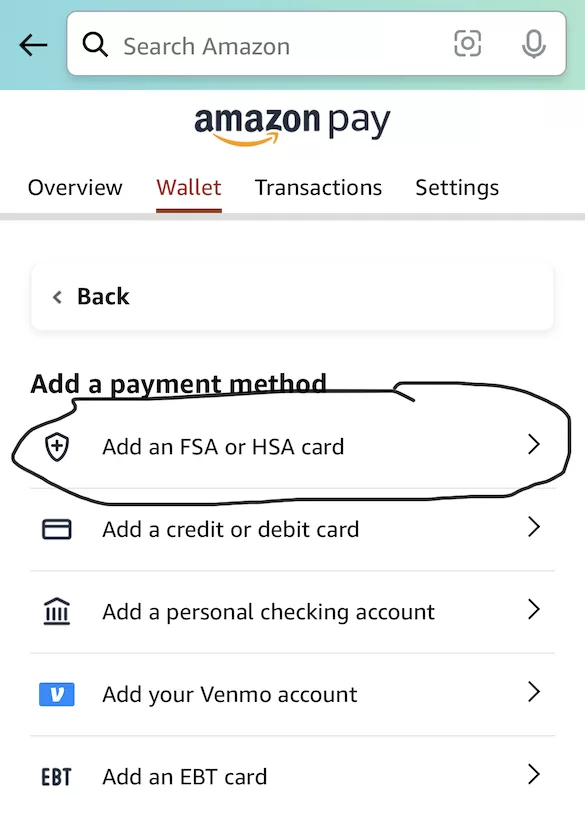

Voici un conseil pratique que j'aurais aimé qu'on me dise plus tôt : tu peux ajouter ta carte de débit HSA sur Amazon sous "Add an FSA or HSA card". Quand tu fais des achats, Amazon signale les articles éligibles au HSA, et tu peux payer directement avec la carte. C'était une bonne surprise.

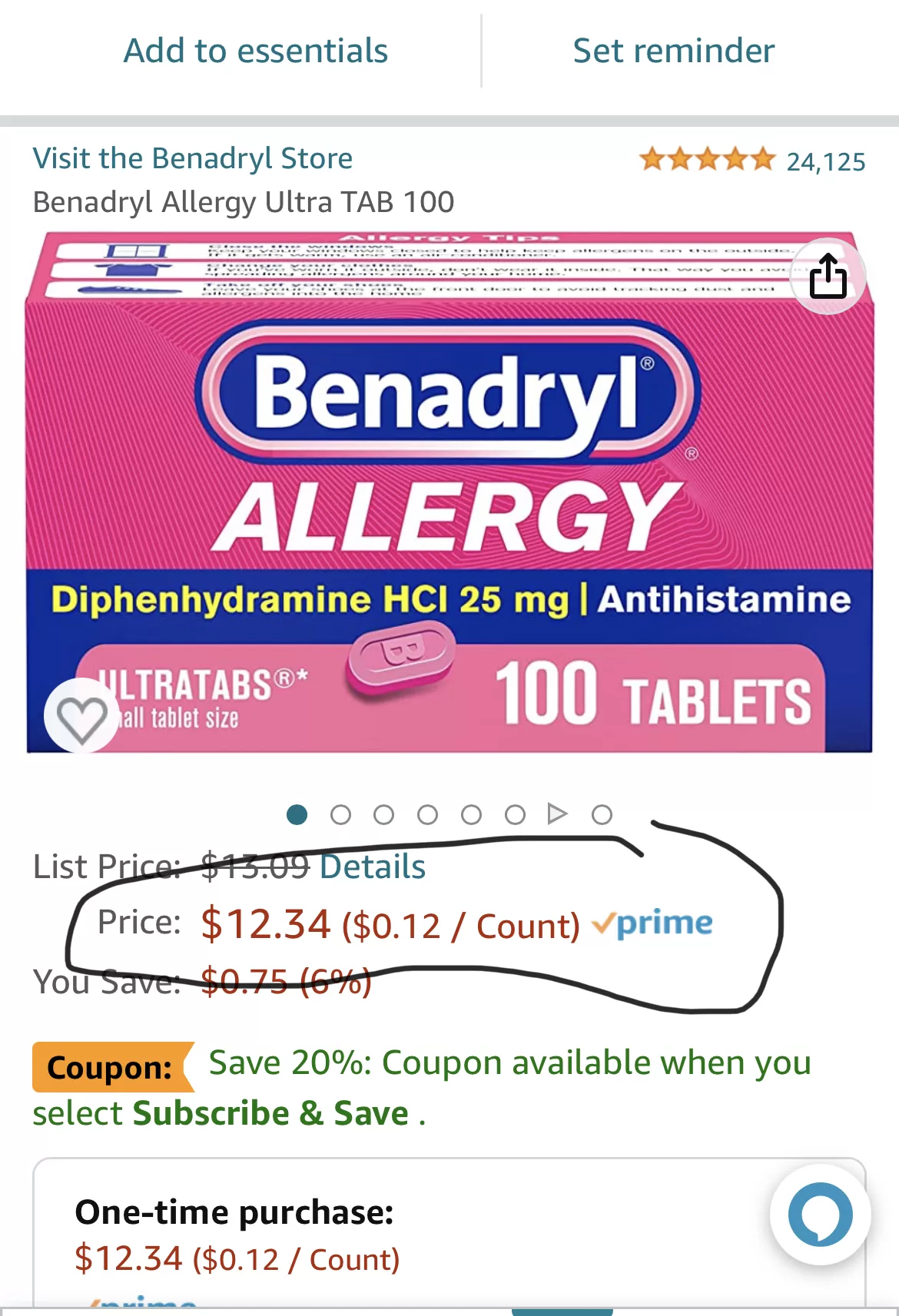

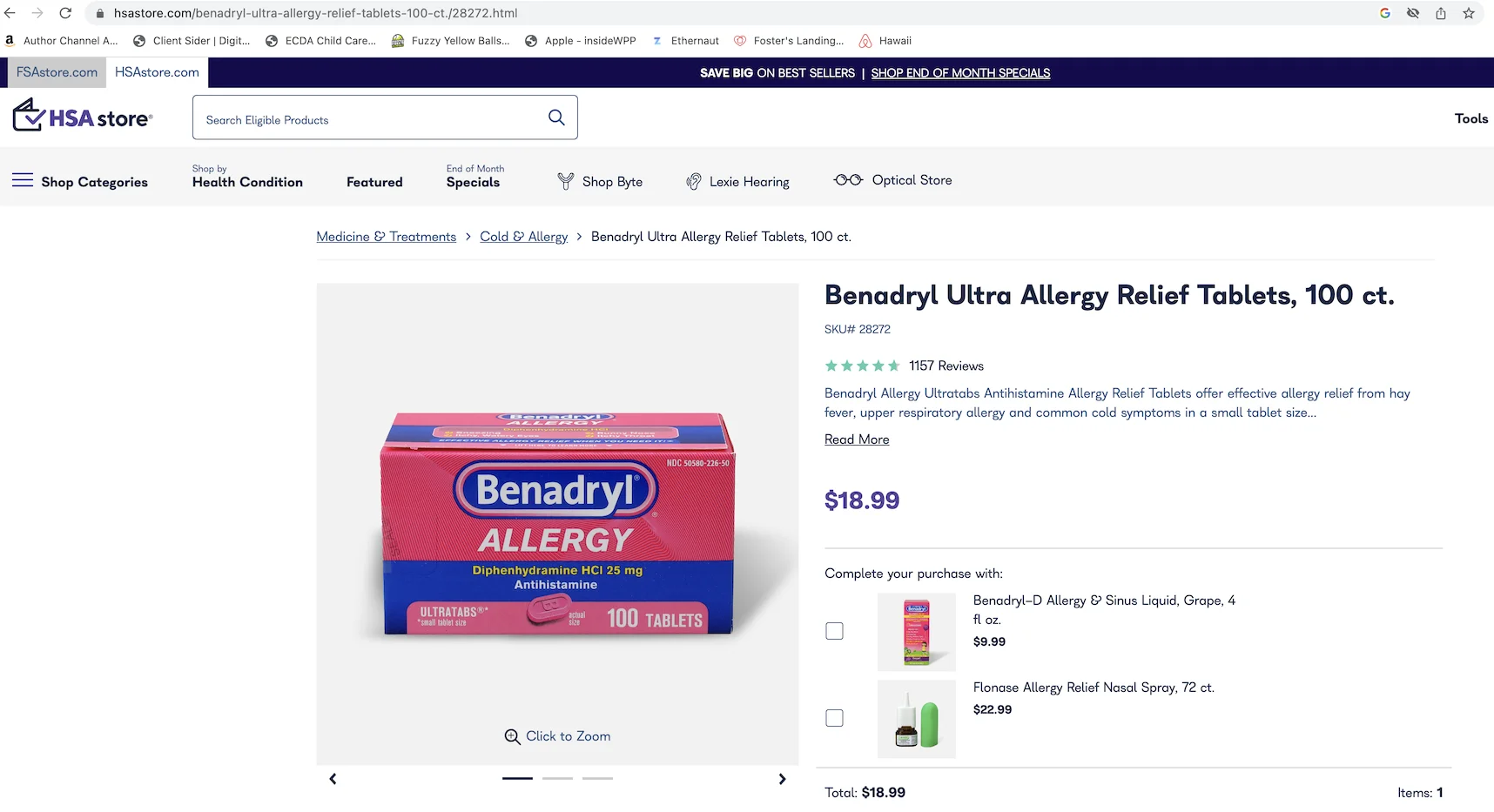

Une chose à surveiller : ne t'achète pas simplement à l'HSA Store sans comparer les prix. J'ai trouvé que le Benadryl était 50 % plus cher sur HSA Store par rapport à Amazon — et tu peux utiliser ta carte HSA sur Amazon aussi. Pareil pour Advil. Toujours comparer.

Combien peux-tu contribuer ?

L'IRS fixe des plafonds annuels. Pour 2023, c'était 3 850 $ pour les particuliers ou 7 750 $ pour les familles. Pour 2024, c'est passé à 4 150 $ pour les particuliers ou 8 300 $ pour les familles. Si tu as 55 ans ou plus, tu peux contribuer 1 000 $ supplémentaires.

Mon approche : je le maximise chaque année. Les économies fiscales seules en valent la peine, et l'argent est reportable — contrairement à un FSA, il n'y a pas de règle "utilise-le ou perds-le". Tout ce que tu ne dépenses pas reste sur ton compte et continue de croître.

Les limitations (parce que rien n'est parfait)

Je serais malhonnête si je ne mentionnais pas les inconvénients :

- Tu as besoin d'un HDHP. Cette franchise plus élevée signifie que tu paies plus de ta poche avant que l'assurance s'applique. Pour une famille qui va fréquemment chez le médecin, cela peut être un vrai facteur à considérer.

- Des plafonds de contribution existent. Si tu as des dépenses médicales très élevées, le HSA seul peut ne pas tout couvrir.

- Les retraits non médicaux sont pénalisés. Si tu retires de l'argent pour des raisons non médicales avant l'âge de 65 ans, tu paies l'impôt sur le revenu plus une pénalité de 20 %. Après 65 ans, c'est juste l'impôt sur le revenu — ce qui le fait fonctionner comme un compte de retraite traditionnel.

- Tu ne peux généralement pas avoir à la fois un FSA et un HSA. Cependant, si ton employeur le permet, tu pourrais être en mesure de contribuer à un Limited-Purpose FSA (LPFSA) en plus de ton HSA.

Malgré ces limitations, je pense que les avantages l'emportent largement sur les inconvénients pour la plupart des expatriés avec des plans éligibles.

Quelques questions qu'on me pose toujours

Mon HSA reste-t-il avec moi si je change d'emploi ? Oui. Ton HSA est portable — il t'appartient quel que soit l'endroit où tu travailles. C'était un soulagement à apprendre.

Puis-je ouvrir un HSA moi-même ? Oui, après t'être inscrit à un HDHP éligible au HSA. Tu n'as pas besoin de passer par ton employeur.

Que se passe-t-il si je ne dépense jamais l'argent ? Il est reporté indéfiniment. Pas d'expiration. C'est l'une des plus grandes différences avec le FSA, et honnêtement la raison pour laquelle je préfère le HSA.

Qui sont les principaux fournisseurs de HSA ? Selon Morningstar, les quatre plus grands en 2022 étaient HealthEquity, Optum, Fidelity et HSA Bank. Tu peux également consulter des outils comme le vérificateur d'éligibilité des dépenses d'Optum pour voir ce qui est considéré comme une dépense médicale.

En résumé

Je pense que le HSA est l'un de ces éléments qui semble compliqué au premier abord mais est en fait assez simple une fois qu'on le comprend. Le triple avantage fiscal est vraiment difficile à battre :D Je peux me tromper, mais je crois que chaque expatrié avec un plan éligible devrait au moins l'envisager.

Es-tu un expatrié qui utilise le HSA ? Ou tu y penses ? J'adorerais entendre ton expérience. As-tu trouvé des astuces que j'ai manquées ?

Cordialement,

Chandler

P.S : George Kamel a fait une vidéo sur le HSA qui est informative et divertissante. Tu peux la regarder ci-dessous.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S : J'ai créé un groupe sur Facebook appelé Asian Expats in the US pour que nous puissions partager et discuter de conseils directement. N'hésite pas à rejoindre.