Le guide de l'expatrié pour comprendre et améliorer son FICO score aux États-Unis

En tant qu'expatrié, j'ai appris qu'un bon FICO score peut te faire économiser des milliers en intérêts — mais comprendre les multiples versions et les facteurs de calcul est essentiel pour construire un crédit rapidement.

Mis à jour pour 2026 : Ce post a été publié initialement en 2022. Pour les dernières stratégies et un guide complet, consulte Building Credit in the US as an Expat: The Complete 2026 Guide.

Je vais être honnête : quand je suis passé de Singapour aux États-Unis, je ne savais pas du tout ce qu'était un FICO score. À Singapour, il y a bien un bureau de crédit, certes, mais il ne domine pas ta vie financière de la même façon que le FICO ici. Dans mes premières semaines, j'ai réalisé que ce nombre à trois chiffres allait tout affecter — ma capacité à louer un appartement, obtenir une carte de crédit, voire le taux d'intérêt d'un futur prêt auto. Partir de zéro était humiliant, pour le moins dire T.T

Si tu ne connais pas le FICO score, c'est le score de crédit le plus utilisé aux États-Unis, avec plus de 90 % des prêteurs de premier plan qui s'appuient dessus. La Fair Isaac Corporation l'a créé il y a environ 30 ans. Cet article est ma tentative de distiller ce que je pense être le plus important à savoir, surtout du point de vue d'un expatrié. Je peux me tromper sur certaines nuances — j'apprends encore ce sujet moi-même — mais voici ce qui m'a aidé.

Qu'est-ce qu'un FICO score ?

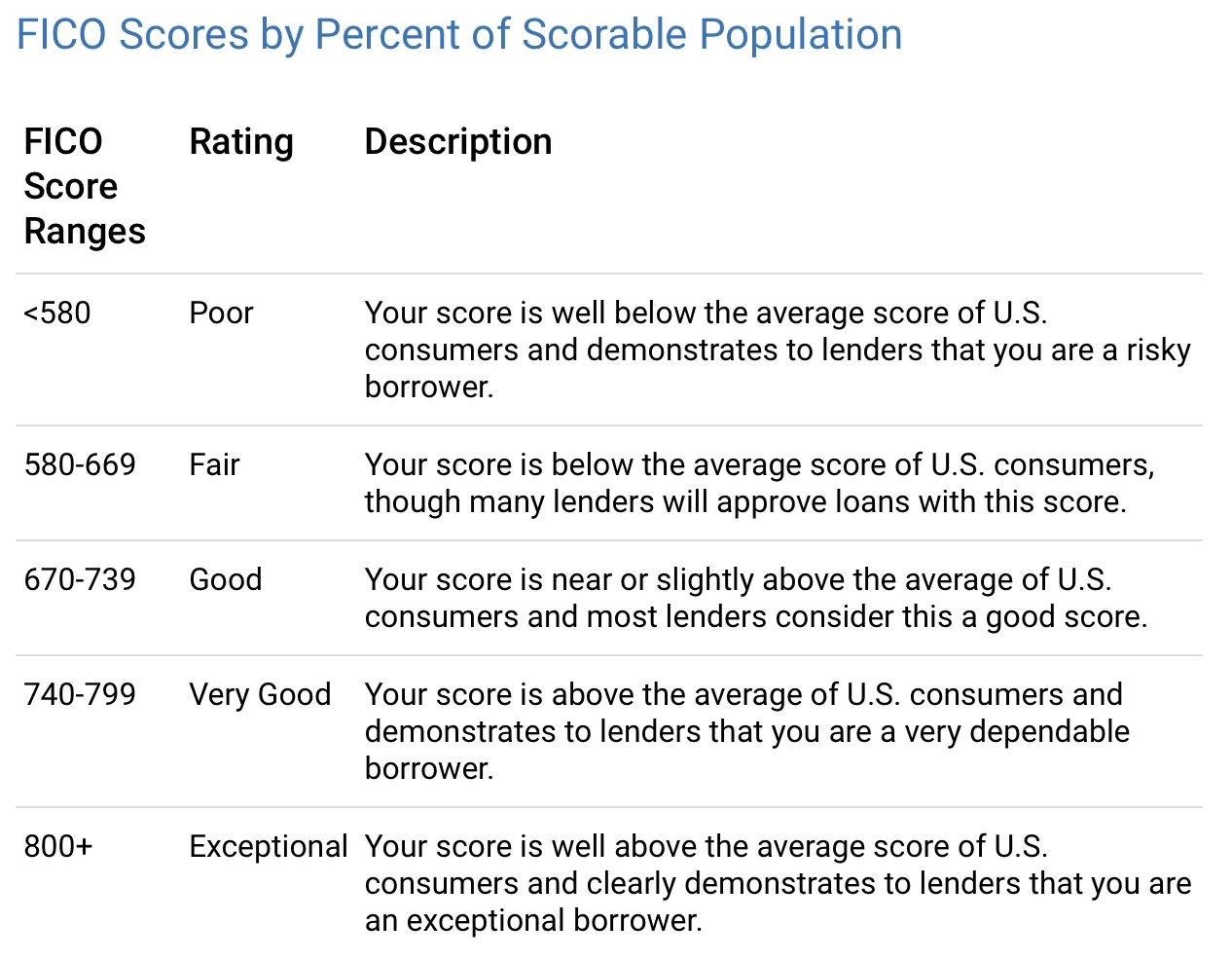

Les FICO Scores sont des nombres à trois chiffres basés sur les informations de tes rapports de crédit. Ils aident les prêteurs à décider à qui prêter de l'argent et à quel taux. Différents prêteurs ont différentes idées de ce qui constitue un « bon » score, mais voici la répartition approximative :

Un bon FICO Score peut te faire économiser littéralement des milliers de dollars en intérêts et en frais. Et bien que le FICO soit le plus largement utilisé, ce n'est pas le seul credit score qui existe — d'autres modèles calculent les choses différemment.

Il existe différentes versions du FICO score

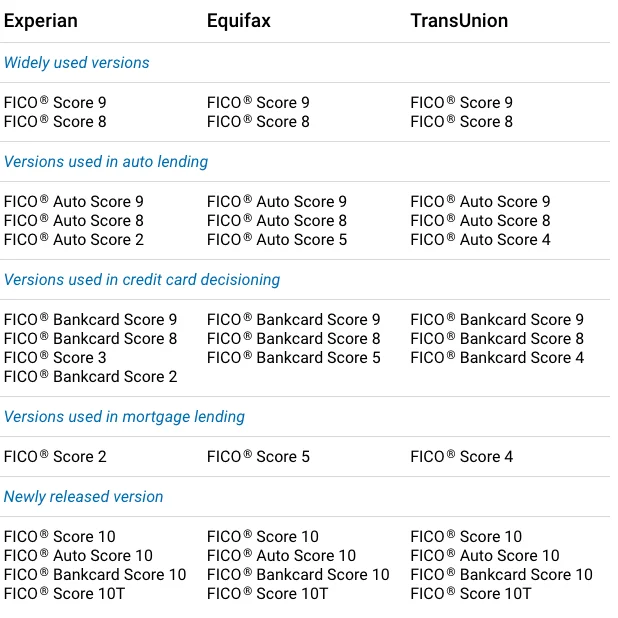

Cette partie m'a d'abord dérouté. Il n'y a pas qu'un seul FICO score — il y en a plusieurs versions :P

« À mesure que la demande des consommateurs en matière de crédit, l'utilisation du crédit par les consommateurs, les exigences des prêteurs en matière d'octroi de crédit et les pratiques de déclaration de données évoluent dans le temps, nous redéveloppons périodiquement le modèle FICO Score pour fournir un score plus prédictif aux prêteurs et aux consommateurs. » (du site FICO). FICO Score 8 et 9 sont les versions les plus utilisées actuellement, avec FICO Score 10 étant la plus récente. Certains prêteurs mettent du temps à se mettre à jour, donc tu pourrais voir des scores différents selon l'endroit où tu vérifies.

Comment le FICO score est-il calculé ?

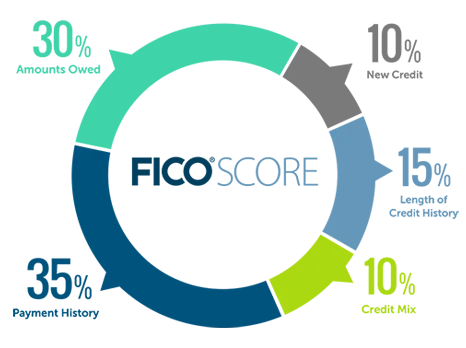

Voici la vue d'ensemble :

Cinq catégories, chacune pondérée différemment. Laisse-moi te guider à travers ce que j'ai appris sur chacune.

Historique des paiements (35 %) — le plus important

C'est le facteur le plus important, et honnêtement, c'est logique. Les prêteurs veulent savoir : as-tu payé tes factures à temps ?

« L'historique des paiements montre comment tu as payé tes comptes tout au long de ton crédit. Cette preuve de remboursement est la principale raison pour laquelle l'historique des paiements représente 35 % de ton score... ton bilan de paiements tend à être le prédicteur le plus solide de la probabilité que tu rembourses toutes tes dettes comme convenu. » (du site FICO)

Cela couvre les cartes de crédit, les comptes de détail, les prêts à tempérament, les hypothèques — tout ça. La bonne nouvelle est que quelques paiements tardifs ne te détruiront pas. « Un bon historique de crédit global peut compenser un ou deux cas de paiements tardifs de carte de crédit. » Mais ne pas avoir de paiements tardifs ne garantit pas non plus un score parfait.

Les choses vraiment sérieuses — faillites, poursuites judiciaires, saisies sur salaire — peuvent rester sur ton rapport pendant 7 à 10 ans. Alors, tu sais, évite-les :)

Montant de la dette (30 %) — surveille ton utilisation

C'est le deuxième facteur le plus important. Il ne s'agit pas seulement de combien tu dois, mais de ton taux d'utilisation du crédit — combien de ton crédit disponible tu utilises réellement. Si ta limite de crédit totale sur toutes tes cartes est de 10 000 $ et que tu as 3 000 $ de soldes impayés, c'est un taux d'utilisation de 30 %.

D'après mon expérience, maintenir un faible taux d'utilisation est l'un des moyens les plus rapides d'améliorer ton score. Avoir des dettes ne fait pas automatiquement de toi un emprunteur à haut risque, mais épuiser tes cartes déclenche des signaux d'alarme.

Une astuce que j'ai apprise : rembourser intégralement ta carte chaque mois ne s'affiche pas nécessairement comme 0 $ sur ton rapport de crédit. Le solde qui apparaît est ce que tu dois à la date de clôture de ton relevé. Donc si tu sais quand ton relevé se clôture, tu peux rembourser le solde avant cette date pour que le chiffre déclaré reste bas. Cette petite astuce de timing m'a vraiment aidé.

Durée de l'historique de crédit (15 %)

La bonne nouvelle pour les expatriés : même sans un long historique de crédit, tu peux quand même avoir un FICO Score décent si tout le reste est solide. Mais commencer tôt aide.

Un conseil pratique : ne ferme pas ton compte de crédit le plus ancien. Le fermer raccourcit la durée moyenne de ton historique de crédit, ce qui peut nuire à ton score. J'ai appris ça d'un collègue expatrié qui avait fait cette erreur. Garde cette première carte ouverte, même si tu l'utilises à peine.

Mix de crédit (10 %)

Cela fait référence à la variété des types de crédit que tu as — cartes de crédit, prêts à tempérament, comptes de détail, etc. C'est seulement 10 % de ton score, donc je n'irais pas ouvrir des comptes aléatoires juste pour la diversité. Mais au fil du temps, avoir un mix sain aide.

Un point de vigilance : faire une demande pour plusieurs nouvelles lignes de crédit dans une courte période peut faire baisser ton score, car les prêteurs peuvent le voir comme un signe de détresse financière.

Nouveau crédit (10 %)

Chaque enquête approfondie (quand un prêteur vérifie ton crédit pour une nouvelle demande) réduit temporairement ton score de quelques points. Le système permet la « comparaison de taux » — si tu compares des taux hypothécaires, par exemple, plusieurs enquêtes dans une courte fenêtre comptent comme une seule.

Vérifier toi-même ton rapport de crédit ? C'est une enquête légère et ça n'affecte pas du tout ton score. Alors vérifie autant que tu veux. Et une fois que ton crédit est établi, je recommande vivement de bloquer tes rapports de crédit pour protéger le score que tu as travaillé dur à construire.

Et voilà une bonne nouvelle : une nouvelle carte de crédit avec une grande limite de crédit peut en fait aider en réduisant ton taux d'utilisation global.

C'est le cours accéléré sur le FICO d'un expatrié à un autre. Si tu veux approfondir, j'ai également écrit sur comment faire une demande de carte de crédit sans impacter ton credit score.

Quelle a été ton expérience pour construire un crédit en tant qu'expatrié ? Des conseils que j'aurais manqués ? J'adorerais vraiment apprendre de ton expérience également.

Cordialement,

Chandler

P.S. Tu peux rejoindre Asian Expats in the US sur Facebook pour partager et discuter directement de plus de conseils.