Health Saving Accounts (HSA) - Untuk ekspatriat di AS: yang perlu Anda ketahui

HSA menawarkan ekspatriat tiga keuntungan pajak—kontribusi yang bisa dikurangkan, pertumbuhan bebas pajak, dan penarikan bebas pajak untuk biaya medis—menjadikannya penting untuk perencanaan kesehatan yang cerdas.

Diperbarui untuk 2026: Postingan ini awalnya diterbitkan pada 2022. Untuk angka IRS terbaru dan panduan komprehensif, lihat Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Ketika saya pertama kali pindah ke AS dari Singapura, sistem kesehatan adalah bagian paling membingungkan dari proses menetap. Di Singapura, Anda masuk klinik, menemui dokter, dan membayar jumlah yang wajar — sederhana. Di sini, saya tiba-tiba harus berurusan dengan deductible, copay, coinsurance, out-of-pocket maximum, dan seluruh sup alfabet dari jenis rencana. Saya merasa benar-benar kebingungan.

Kemudian seseorang di kantor menyebut "HSA" dan saya mengangguk seolah tahu artinya. Saya tidak tahu :P

Setelah melakukan riset sendiri, saya menyadari HSA sebenarnya adalah salah satu alat keuangan terbaik yang tersedia di AS — terutama untuk ekspatriat yang terbiasa dengan sistem kesehatan yang lebih sederhana dan ingin memanfaatkan apa yang tersedia di sini. Izinkan saya berbagi apa yang telah saya pelajari.

(Harap dicatat bahwa ini berdasarkan pengalaman dan riset saya sendiri sebagai ekspatriat. Aturan berubah, jadi silakan lakukan riset Anda sendiri sebelum membuat keputusan keuangan. Dan jika Anda lebih suka mendengarkan daripada membaca, Anda bisa mengubah konten di bawah menjadi podcast menggunakan DIALØGUE.)

Jadi apa sebenarnya HSA?

Health Savings Account adalah rekening tabungan khusus yang memungkinkan Anda menyisihkan uang — sebelum pajak — untuk membayar biaya medis. Anggap saja sebagai celengan kesehatan pribadi, kecuali pemerintah memberikan Anda keringanan pajak untuk menggunakannya.

Syaratnya: Anda harus terdaftar di High-Deductible Health Plan (HDHP) untuk memenuhi syarat. Untuk 2023, itu berarti rencana kesehatan Anda memiliki deductible tahunan minimal $1.500 untuk individu atau $3.000 untuk keluarga, menurut IRS.

Jika Anda tidak yakin apakah perusahaan Anda menawarkan HDHP, cek dengan tim HR atau Benefits Anda. Saya juga menulis tentang pro dan kontra memilih HDHP jika Anda sedang menimbang pilihan.

Mengapa saya pikir setiap ekspatriat yang memenuhi syarat harus mempertimbangkannya

Ini bagian yang membuat saya terkejut: HSA memiliki keuntungan pajak tiga kali lipat. Saya bukan ahli pajak, tapi dari yang saya pahami, ini adalah salah satu dari sedikit alat keuangan di AS yang memberikan Anda ketiganya:

- Kontribusi yang bisa dikurangkan dari pajak — uang yang Anda masukkan mengurangi penghasilan kena pajak. Jika tarif pajak marginal tertinggi Anda 24% dan Anda mengontribusikan $5.000 ke HSA, Anda menghemat $1.200 pajak. Itu uang sungguhan.

- Pertumbuhan bebas pajak — keuntungan investasi apa pun di dalam HSA tidak dikenakan pajak. Tidak ada pajak capital gain. Datang dari Singapura di mana tidak ada pajak capital gain juga, ini terasa familiar :D

- Penarikan bebas pajak — selama Anda menggunakan uangnya untuk biaya medis yang memenuhi syarat, Anda tidak membayar pajak saat menariknya.

Saya benar-benar tidak percaya ini nyata ketika pertama kali membacanya. Saya terus berpikir, "Pasti ada jebakannya." Ada beberapa batasan (saya akan bahas nanti), tapi manfaat intinya memang sebagus kedengarannya.

Bagaimana cara kerjanya dalam praktik

Setelah Anda mendaftar dan mulai mengontribusikan, penyedia HSA Anda akan mengirimkan kartu debit yang terhubung ke rekening Anda. Ketika Anda punya biaya medis yang memenuhi syarat, Anda menggunakan kartu itu. Sederhana.

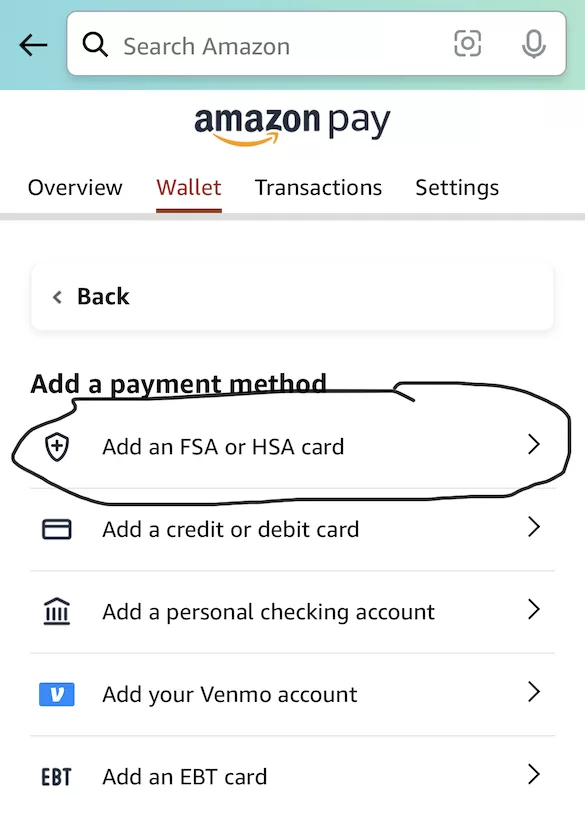

Berikut tip praktis yang saya harap seseorang memberitahu saya lebih awal: Anda bisa menambahkan kartu debit HSA Anda ke Amazon di bagian "Add an FSA or HSA card." Saat berbelanja, Amazon menandai item yang memenuhi syarat HSA, dan Anda bisa membayar langsung dengan kartunya. Itu kejutan yang menyenangkan.

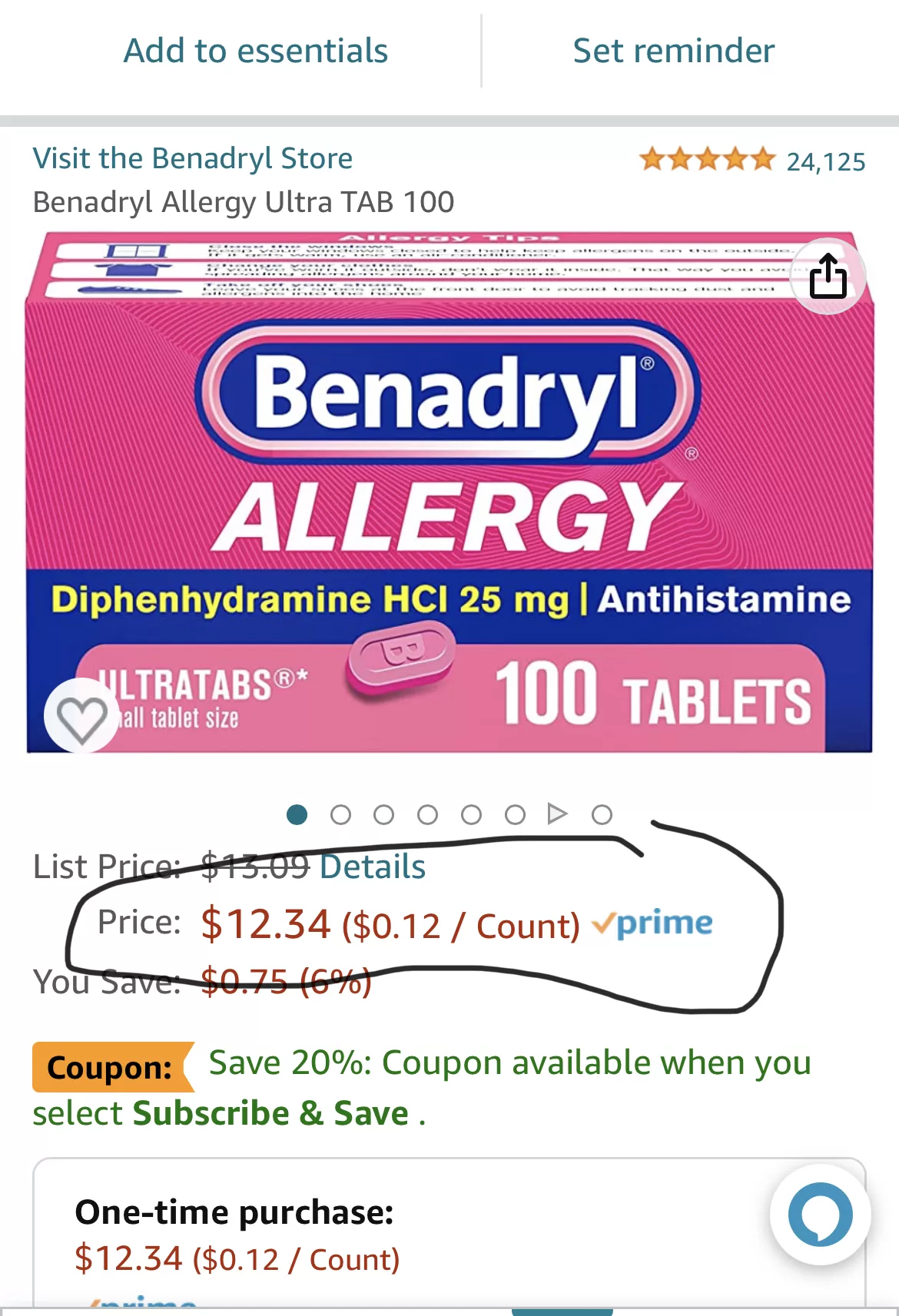

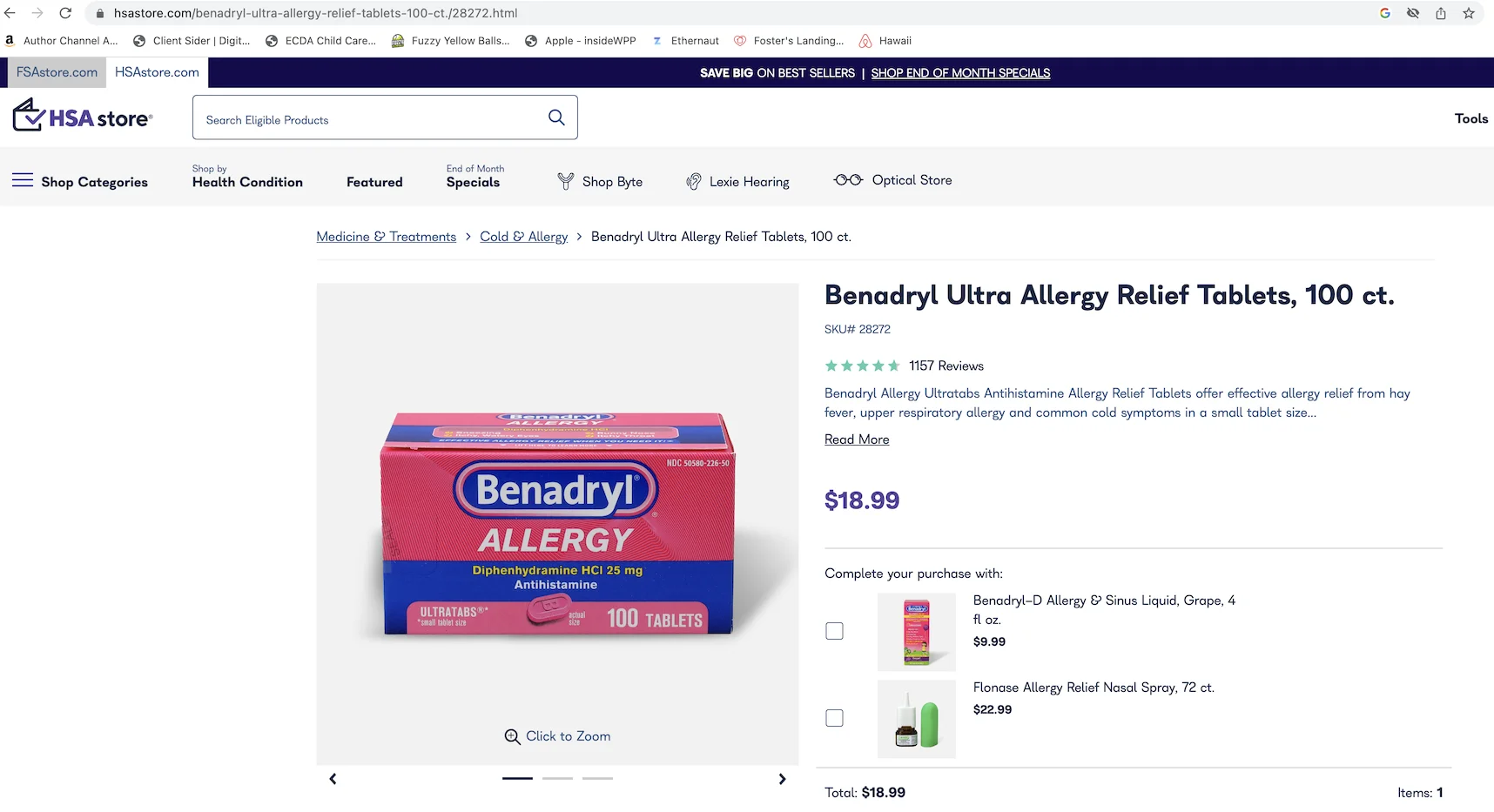

Satu hal yang perlu diperhatikan: jangan langsung beli dari HSA Store tanpa membandingkan harga. Saya menemukan bahwa Benadryl 50% lebih mahal di HSA Store dibanding Amazon — dan Anda bisa menggunakan kartu HSA di Amazon juga. Sama dengan Advil. Selalu bandingkan.

Berapa banyak yang bisa Anda kontribusikan?

IRS menetapkan batas tahunan. Untuk 2023, itu $3.850 untuk individu atau $7.750 untuk keluarga. Untuk 2024, naik menjadi $4.150 untuk individu atau $8.300 untuk keluarga. Jika Anda berusia 55 atau lebih, Anda bisa mengontribusikan tambahan $1.000.

Pendekatan saya: saya memaksimalkannya setiap tahun. Penghematan pajak saja sudah membuatnya berharga, dan uangnya terus bergulir — tidak seperti FSA, tidak ada aturan "gunakan atau hilang". Apa pun yang tidak Anda habiskan tetap di rekening Anda dan terus bertumbuh.

Batasannya (karena tidak ada yang sempurna)

Saya tidak jujur jika tidak menyebutkan kekurangannya:

- Anda membutuhkan HDHP. Deductible yang lebih tinggi berarti Anda membayar lebih banyak out-of-pocket sebelum asuransi berlaku. Untuk keluarga yang sering ke dokter, ini bisa jadi pertimbangan nyata.

- Ada batas kontribusi. Jika Anda punya biaya medis yang sangat tinggi, HSA saja mungkin tidak cukup menutupi semuanya.

- Penarikan non-medis dikenakan penalti. Jika Anda mengambil uang untuk alasan non-medis sebelum usia 65, Anda membayar pajak penghasilan plus penalti 20%. Setelah 65, hanya pajak penghasilan — yang membuatnya bekerja seperti rekening pensiun tradisional.

- Anda umumnya tidak bisa memiliki FSA dan HSA sekaligus. Namun, jika perusahaan Anda mengizinkannya, Anda mungkin bisa mengontribusikan ke limited-purpose FSA (LPFSA) bersama HSA Anda.

Meskipun ada batasan ini, saya pikir manfaatnya jauh lebih besar daripada kekurangannya untuk kebanyakan ekspatriat dengan rencana yang memenuhi syarat.

Beberapa hal yang selalu ditanyakan orang kepada saya

Apakah HSA saya tetap ada jika saya ganti pekerjaan? Ya. HSA Anda portabel — ini milik Anda terlepas dari di mana Anda bekerja. Ini melegakan bagi saya untuk diketahui.

Bisakah saya membuka HSA sendiri? Ya, setelah Anda terdaftar di HDHP yang memenuhi syarat HSA. Anda tidak perlu melalui perusahaan.

Apa yang terjadi jika saya tidak pernah menghabiskan uangnya? Uangnya bergulir tanpa batas. Tidak ada kedaluwarsa. Ini adalah salah satu perbedaan terbesar dari FSA, dan jujur alasan saya lebih memilih HSA.

Siapa penyedia HSA utama? Menurut Morningstar, empat terbesar di 2022 adalah HealthEquity, Optum, Fidelity, dan HSA Bank. Anda juga bisa cek alat seperti pemeriksa eligibilitas pengeluaran Optum untuk melihat apa yang memenuhi syarat sebagai biaya medis.

Intinya

Saya pikir HSA adalah salah satu hal yang terdengar rumit pada awalnya tapi sebenarnya cukup straightforward begitu Anda memahaminya. Keuntungan pajak tiga kali lipat benar-benar sulit ditandingi :D Saya mungkin salah, tapi saya percaya setiap ekspatriat dengan rencana yang memenuhi syarat setidaknya harus mempertimbangkannya.

Apakah Anda ekspatriat yang menggunakan HSA? Atau sedang memikirkannya? Saya ingin mendengar pengalaman Anda. Apakah Anda menemukan trik yang saya lewatkan?

Salam,

Chandler

P.S: George Kamel membuat video tentang HSA yang informatif dan menghibur. Anda bisa menontonnya di bawah.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: Saya membuat grup di Facebook bernama Asian Expats in the US agar kita bisa berbagi dan berdiskusi tips secara langsung. Silakan bergabung.