Panduan Expat untuk Memahami dan Meningkatkan FICO Score di AS

Sebagai expat, saya belajar bahwa FICO score yang bagus bisa menghemat ribuan dolar bunga — tapi memahami berbagai versi dan faktor perhitungannya adalah kunci untuk membangun kredit dengan cepat.

Diperbarui untuk 2026: Postingan ini awalnya diterbitkan tahun 2022. Untuk strategi terbaru dan panduan lengkap, lihat Building Credit in the US as an Expat: The Complete 2026 Guide.

Saya harus jujur: ketika saya pindah dari Singapura ke AS, saya sama sekali tidak tahu apa itu FICO score. Di Singapura, ada credit bureau, memang, tapi itu tidak mendominasi kehidupan finansialmu seperti FICO di sini. Dalam beberapa minggu pertama, saya menyadari angka tiga digit ini akan mempengaruhi segalanya — kemampuanku untuk menyewa apartemen, mendapatkan kartu kredit, bahkan suku bunga pinjaman mobil di masa depan. Memulai dari nol itu merendahkan, kalau boleh saya bilang T.T

Jika kamu tidak familiar dengan FICO score, ini adalah credit score yang paling banyak digunakan di AS, dengan lebih dari 90% pemberi pinjaman utama mengandalkannya. Fair Isaac Corporation membuatnya sekitar 30 tahun lalu. Postingan ini adalah upaya saya untuk menyaring apa yang menurut saya paling penting untuk diketahui, terutama dari perspektif expat. Saya mungkin salah di beberapa nuansa — saya masih belajar hal ini sendiri — tapi ini yang membantu saya.

Apa itu FICO score?

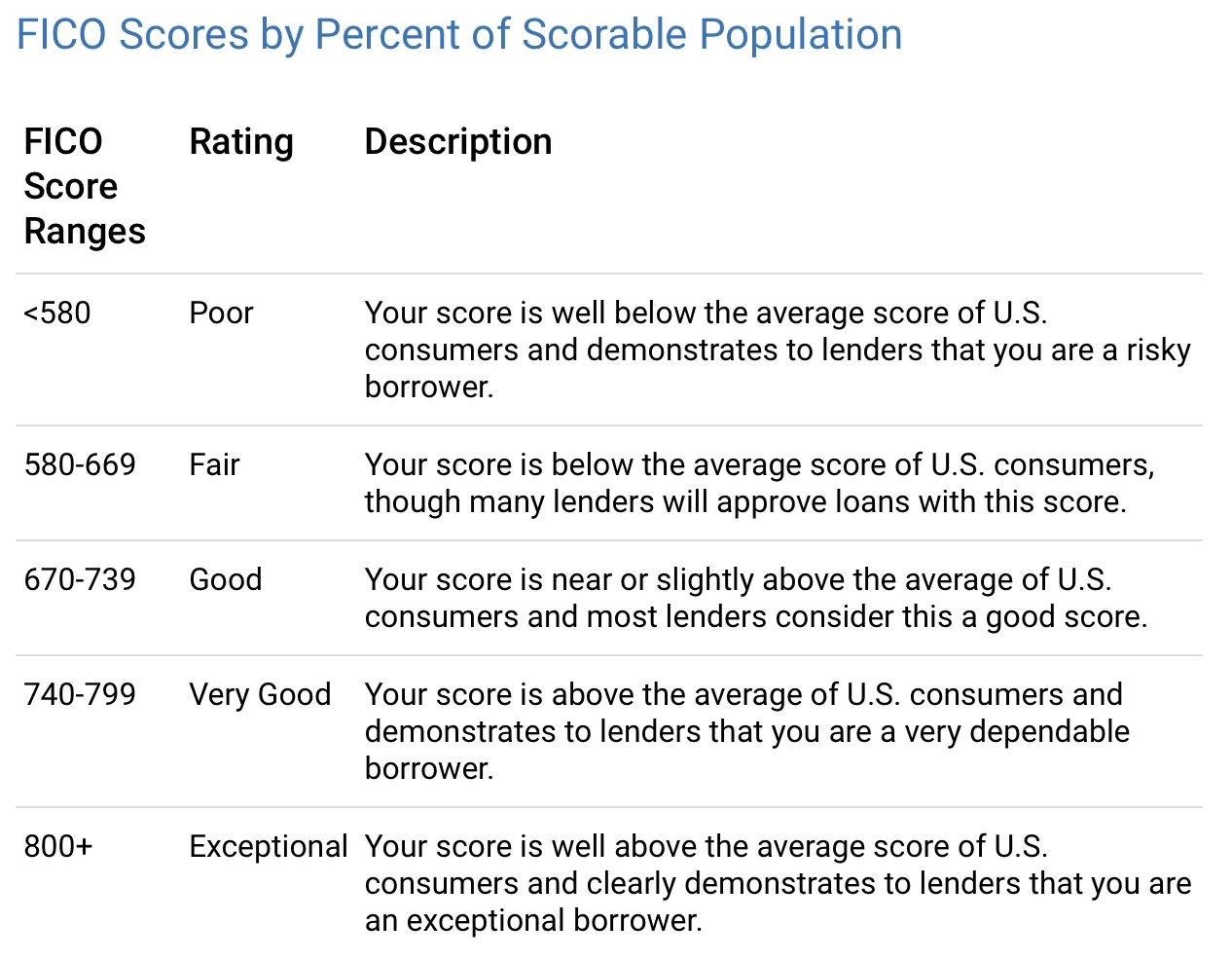

FICO Score adalah angka tiga digit berdasarkan informasi di laporan kreditmu. Mereka membantu pemberi pinjaman memutuskan siapa yang dipinjamkan uang dan dengan suku bunga berapa. Pemberi pinjaman yang berbeda memiliki ide berbeda tentang apa yang dianggap "bagus," tapi ini gambaran kasarnya:

FICO Score yang bagus bisa menghemat ribuan dolar dalam bunga dan biaya secara harfiah. Dan meskipun FICO adalah yang paling banyak digunakan, ini bukan satu-satunya credit score — model lain menghitung hal-hal secara berbeda.

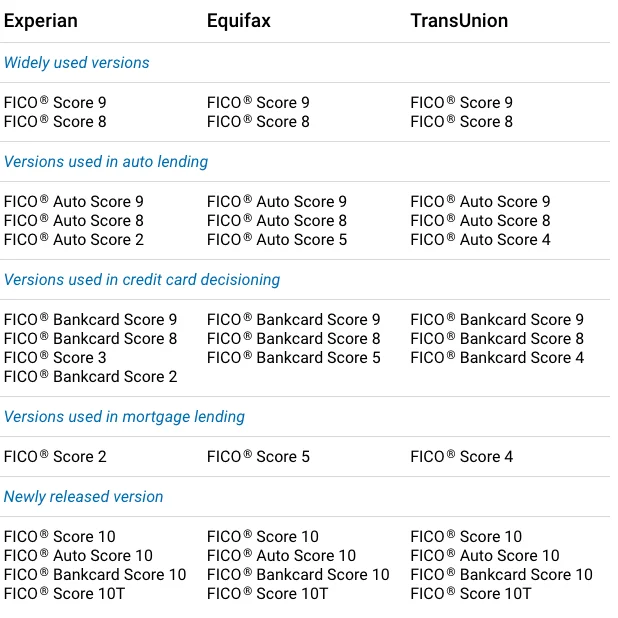

Ada berbagai versi FICO score

Bagian ini membingungkan saya pada awalnya. Bukan hanya ada satu FICO score — ada beberapa versi :P

"Seiring permintaan kredit konsumen, penggunaan kredit konsumen, persyaratan pemberian kredit pemberi pinjaman, dan praktik pelaporan data berevolusi seiring waktu, kami secara berkala mengembangkan ulang model FICO Score untuk memberikan score yang lebih prediktif kepada pemberi pinjaman dan konsumen." (dari situs FICO). FICO Score 8 dan 9 adalah versi yang paling banyak digunakan saat ini, dengan FICO Score 10 sebagai yang terbaru. Beberapa pemberi pinjaman butuh waktu untuk upgrade, jadi kamu mungkin melihat score berbeda tergantung di mana kamu memeriksa.

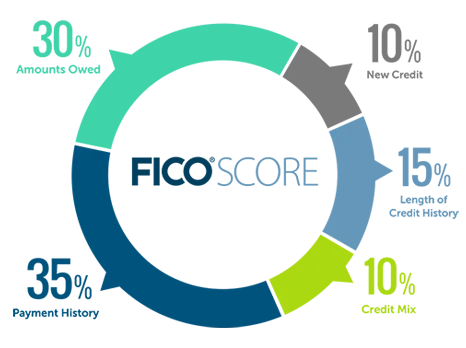

Bagaimana FICO score dihitung?

Ini gambaran umumnya:

Lima kategori, masing-masing dengan bobot berbeda. Mari saya jelaskan apa yang sudah saya pelajari tentang masing-masing.

Payment history (35%) — yang paling besar

Ini adalah faktor tunggal terpenting, dan jujur, itu masuk akal. Pemberi pinjaman ingin tahu: apakah kamu sudah membayar tagihanmu tepat waktu?

"Payment history menunjukkan bagaimana kamu membayar akunmu sepanjang riwayat kreditmu. Bukti pembayaran ini adalah alasan utama mengapa payment history membentuk 35% dari score-mu... track record pembayaranmu cenderung menjadi prediktor terkuat dari kemungkinan kamu membayar semua utang sesuai kesepakatan." (dari situs FICO)

Ini mencakup kartu kredit, akun retail, pinjaman cicilan, hipotek — semuanya. Kabar baiknya adalah beberapa keterlambatan pembayaran tidak akan menghancurkanmu. "Riwayat kredit yang secara keseluruhan baik bisa mengimbangi satu atau dua keterlambatan pembayaran kartu kredit." Tapi tidak punya keterlambatan pembayaran juga tidak menjamin score sempurna.

Yang benar-benar serius — kebangkrutan, tuntutan hukum, pemotongan gaji — itu bisa tetap ada di laporanmu selama 7-10 tahun. Jadi, kamu tahu, hindari itu :)

Jumlah utang (30%) — perhatikan utilization-mu

Ini faktor terbesar kedua. Ini bukan hanya tentang berapa banyak utangmu, tapi credit utilization ratio-mu — berapa banyak dari kredit yang tersedia yang benar-benar kamu gunakan. Jika total limit kreditmu di semua kartu adalah $10.000 dan kamu memiliki $3.000 dalam saldo terutang, itu utilization rate 30%.

Dari pengalaman saya, menjaga utilization rendah adalah salah satu cara tercepat untuk meningkatkan score-mu. Memiliki utang tidak otomatis menjadikanmu peminjam berisiko tinggi, tapi memaksimalkan kartumu memang menaikkan bendera merah.

Satu trik yang saya pelajari: melunasi kartumu sepenuhnya setiap bulan tidak selalu menunjukkan $0 di laporan kreditmu. Saldo yang muncul adalah apa pun yang kamu utang pada tanggal penutupan statement-mu. Jadi jika kamu tahu kapan statement-mu ditutup, kamu bisa melunasi saldo sebelum tanggal itu untuk menjaga angka yang dilaporkan tetap rendah. Trik timing kecil ini benar-benar membantu saya.

Panjang riwayat kredit (15%)

Kabar baik untuk expat: bahkan tanpa riwayat kredit yang panjang, kamu masih bisa memiliki FICO Score yang layak jika segalanya terlihat solid. Tapi memulai lebih awal itu membantu.

Tips praktis: jangan tutup akun kredit tertua-mu. Menutupnya memperpendek rata-rata panjang riwayat kreditmu, yang bisa merugikan score-mu. Saya belajar ini dari sesama expat yang melakukan kesalahan itu. Biarkan kartu pertama itu tetap terbuka, meskipun kamu jarang menggunakannya.

Credit mix (10%)

Ini mengacu pada variasi jenis kredit yang kamu miliki — kartu kredit, pinjaman cicilan, akun retail, dll. Ini hanya 10% dari score-mu, jadi saya tidak akan membuka akun acak hanya untuk keberagaman. Tapi seiring waktu, memiliki campuran yang sehat memang membantu.

Satu hal yang perlu diwaspadai: mengajukan beberapa jalur kredit baru dalam waktu singkat bisa menurunkan score-mu, karena pemberi pinjaman mungkin melihatnya sebagai tanda kesulitan keuangan.

New credit (10%)

Setiap hard inquiry (ketika pemberi pinjaman memeriksa kreditmu untuk aplikasi baru) sementara mengurangi score-mu beberapa poin. Sistem memang mengizinkan "rate shopping" — jika kamu membandingkan suku bunga hipotek, misalnya, beberapa inquiry dalam jendela waktu singkat dihitung sebagai satu.

Memeriksa laporan kreditmu sendiri? Itu soft inquiry dan tidak mempengaruhi score-mu sama sekali. Jadi periksalah sesukamu. Dan begitu kreditmu sudah mapan, saya sangat menyarankan untuk membekukan laporan kreditmu untuk melindungi score yang sudah kamu perjuangkan.

Dan ini sisi baiknya: kartu kredit baru dengan limit kredit besar sebenarnya bisa membantu dengan mengurangi overall utilization rate-mu.

Itulah kursus kilat FICO dari seorang expat ke expat lainnya. Jika kamu ingin menggali lebih dalam, saya juga menulis tentang cara mengajukan kartu kredit tanpa mempengaruhi credit score.

Bagaimana pengalamanmu membangun kredit sebagai expat? Ada tips yang saya lewatkan? Saya sungguh ingin belajar dari pengalamanmu juga.

Salam,

Chandler

P.S. Kamu bisa bergabung dengan Asian Expats in the US di Facebook untuk berbagi dan berdiskusi tips lebih langsung.