Health Saving Account (HSA) - 喺美國嘅 expat 需要知道嘅嘢

HSA 俾 expat 三重稅務優惠——供款可扣稅、免稅增長、醫療費用免稅提取——係精明醫療規劃嘅必備工具。

2026年更新: 呢篇文最初喺2022年發佈。最新嘅 IRS 數字同綜合指南,請睇 Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026)。

當我第一次由新加坡搬嚟美國嘅時候,醫療系統係 settle down 過程中最令人困惑嘅部分。喺新加坡,你行入診所、睇醫生、俾一個合理嘅價錢——好簡單。喺呢度,我突然要應對 deductible、copay、coinsurance、out-of-pocket maximum,同一大堆 plan type 嘅字母湯。我完全迷失咗。

然後有個同事提到「HSA」,我就好似明白咁點頭。其實我完全唔知 :P

自己做完 research 之後,我發現 HSA 其實係美國最好嘅理財工具之一——特別係對於習慣咗更簡單嘅醫療系統、想喺呢度充分利用現有資源嘅 expat。等我分享下我學到嘅嘢。

(請注意呢啲係基於我自己作為 expat 嘅經驗同 research。規則會變,所以做理財決定之前請自己做 research。如果你鍾意聽多過睇,你可以用 DIALØGUE 將以下內容變成 podcast。)

咁 HSA 到底係乜嘢?

Health Savings Account 係一個特殊嘅儲蓄帳戶,俾你喺稅前撥出錢嚟支付醫療費用。你可以諗佢係一個個人醫療小豬撲滿,不過政府會俾你稅務優惠。

關鍵條件:你需要加入 High-Deductible Health Plan (HDHP) 先有資格。2023年,即係你嘅健康計劃年度 deductible 至少要個人 $1,500 或家庭 $3,000,根據 IRS。

如果你唔確定你嘅僱主有冇提供 HDHP,問下你嘅 HR 或 Benefits 團隊。我亦寫咗揀 HDHP 嘅利弊,如果你喺度考慮嘅話。

點解我覺得每個合資格嘅 expat 都應該考慮

呢個部分令我嘅思維爆炸:HSA 有三重稅務優惠。我唔係稅務專家,但據我理解,呢個係美國少數同時俾你以下三樣嘢嘅理財工具之一:

- 供款可扣稅 — 你放入去嘅錢會減少你嘅應稅收入。如果你嘅最高邊際稅率係 24%,你供 $5,000 去 HSA,你慳 $1,200 稅。呢個係真金白銀。

- 免稅增長 — HSA 入面嘅投資收益唔使交稅。冇 capital gains tax。從新加坡嚟嘅我,嗰度本來就冇 capital gains tax,呢個感覺好親切 :D

- 免稅提取 — 只要你用嗰啲錢嚟支付合資格醫療費用,提取時唔使交稅。

我第一次讀到嘅時候真心唔信。我一直諗「一定有 catch」。係有啲限制(之後會講),但核心好處真係同聽起來一樣好。

實際點樣運作

當你 sign up 同開始供款之後,你嘅 HSA provider 會寄一張連接你帳戶嘅 debit card 俾你。當你有合資格嘅醫療費用,你就用嗰張 card。好簡單。

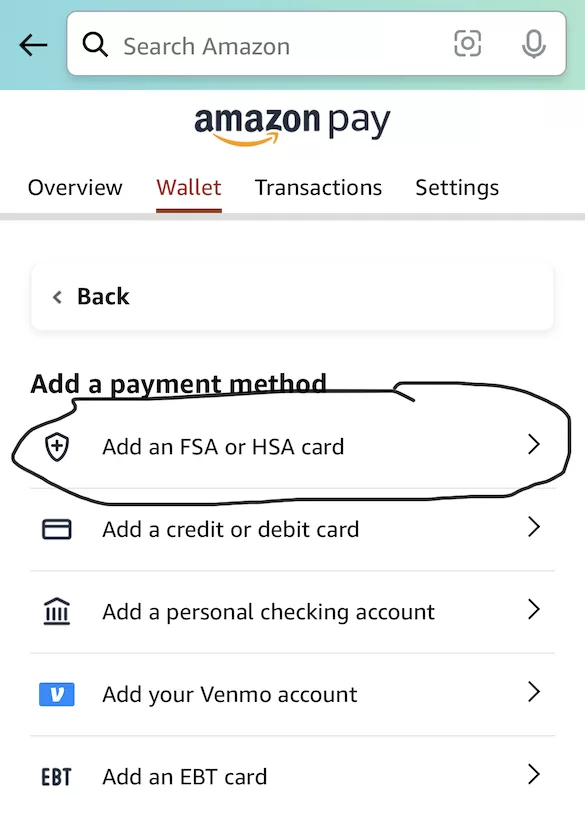

一個我希望早啲有人話我知嘅實用貼士:你可以喺 Amazon 入面加你嘅 HSA debit card,喺「Add an FSA or HSA card」度。買嘢嘅時候,Amazon 會標記 HSA-eligible 嘅物品,你可以直接用張 card 俾錢。呢個係一個驚喜。

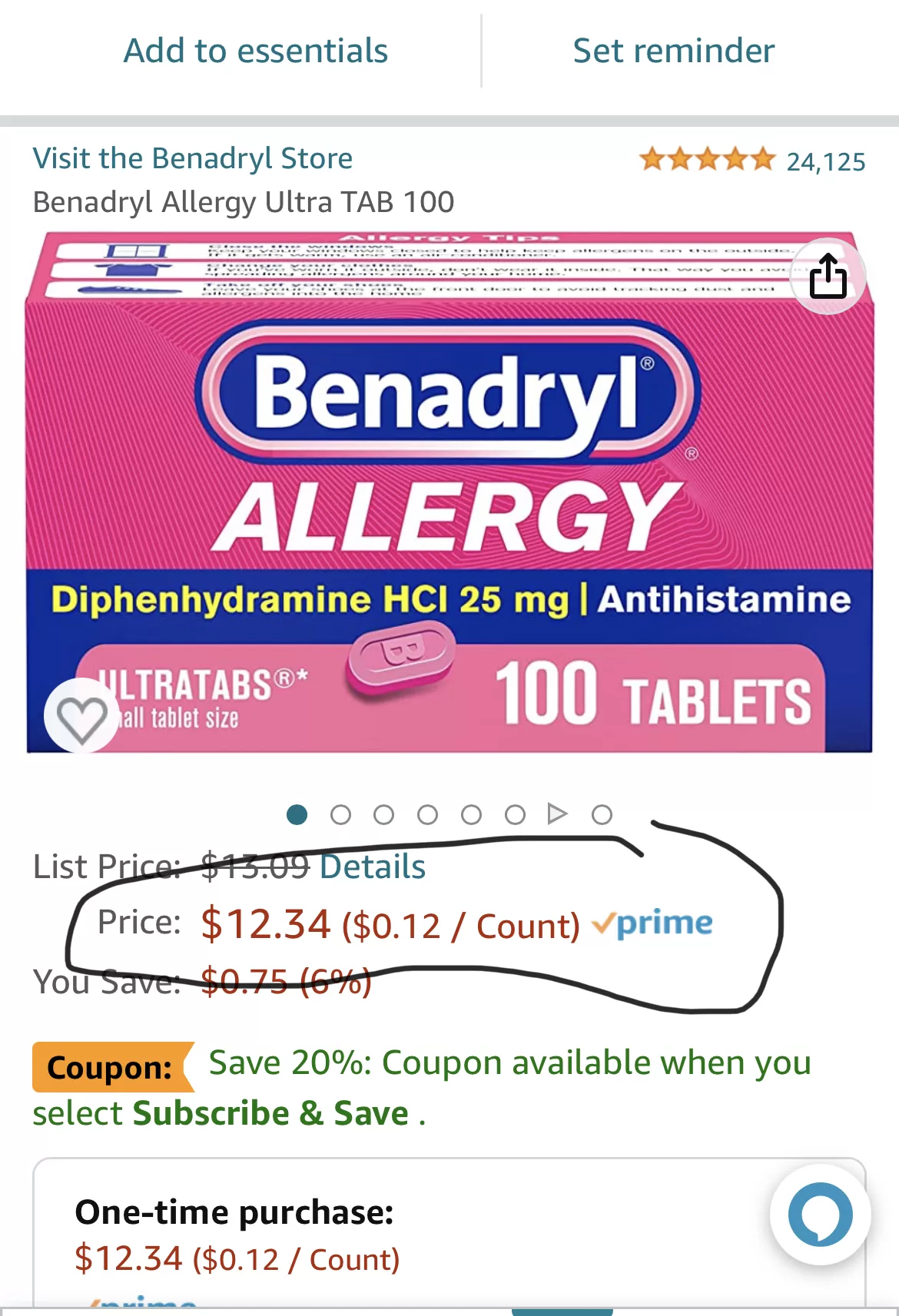

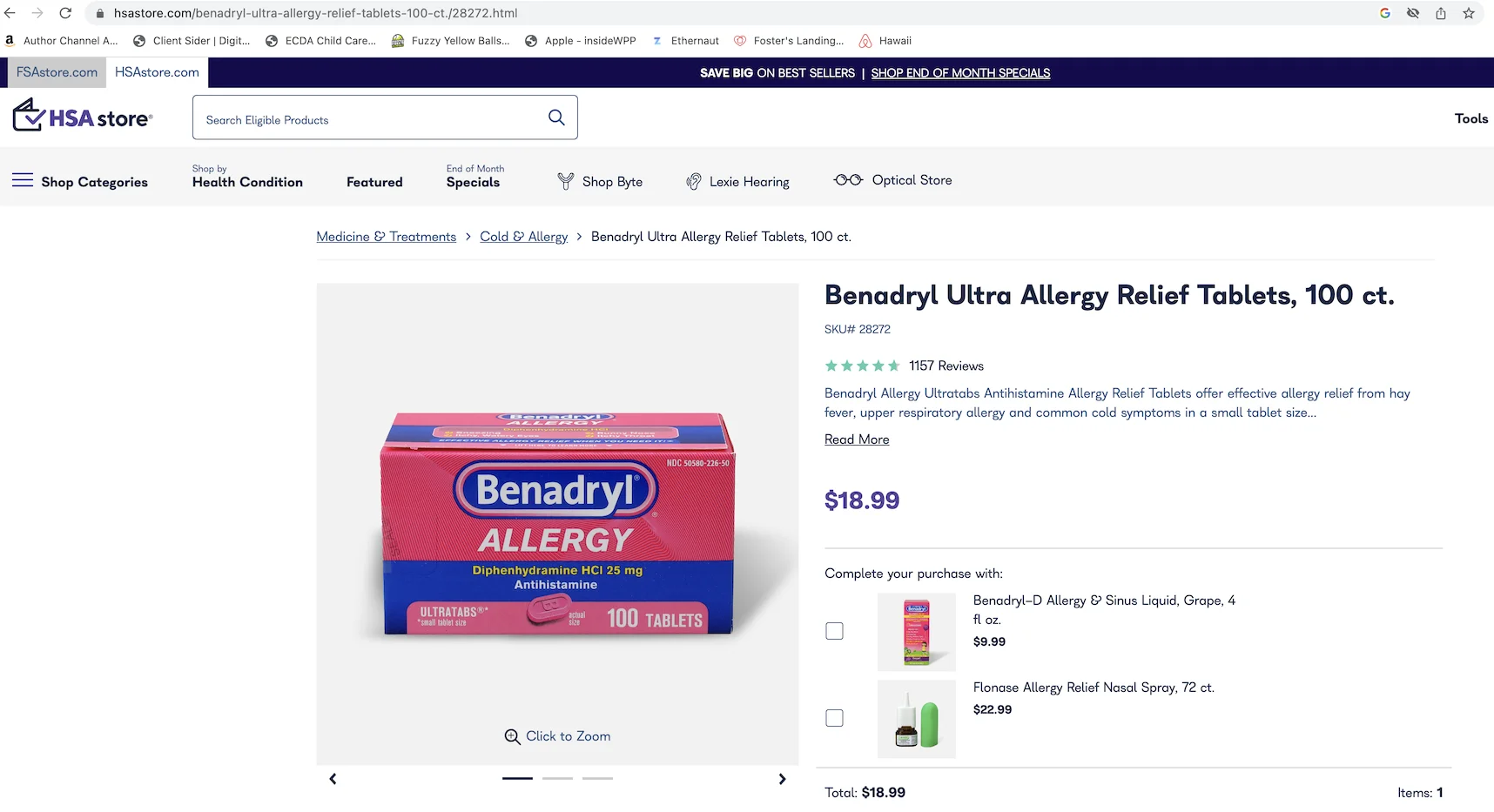

要注意嘅一樣嘢:唔好淨係喺 HSA Store 買嘢而唔比較價錢。 我發現 Benadryl 喺 HSA Store 比 Amazon 貴 50%——而你喺 Amazon 一樣可以用 HSA card。Advil 都係咁。記住要比較。

你可以供幾多?

IRS 設定年度上限。2023年,個人 $3,850 或家庭 $7,750。2024年,上升到個人 $4,150 或家庭 $8,300。如果你55歲或以上,可以額外供 $1,000。

我嘅做法:每年都 max out。單單稅務節省就已經值得,而且錢會 roll over——唔似 FSA,冇「用咗先得或者冇咗」嘅規則。你冇用嘅嘢會留喺你嘅帳戶繼續增長。

限制(因為冇嘢係完美嘅)

如果我唔提缺點就唔誠實:

- 你需要 HDHP。 更高嘅 deductible 意味住保險覆蓋之前你要自己俾更多。對於經常睇醫生嘅家庭,呢個係一個真正嘅考慮。

- 供款有上限。 如果你嘅醫療費用好高,HSA 本身未必夠。

- 非醫療提取會被罰。 如果你喺65歲之前因非醫療原因提錢,你要交所得稅加 20% 罰款。65歲之後就只係所得稅——呢個令佢變成好似傳統退休帳戶咁運作。

- 你通常唔可以同時有 FSA 同 HSA。 不過,如果你嘅僱主容許,你可能可以同時供一個 limited-purpose FSA (LPFSA)。

儘管有呢啲限制,我覺得對大部分有合資格計劃嘅 expat 嚟講,好處遠大於壞處。

人哋成日問我嘅幾件事

如果我轉工,HSA 會唔會跟我走? 會。你嘅 HSA 係可攜帶嘅——無論你喺邊度返工都係你嘅。知道呢個真係鬆一口氣。

我可以自己開 HSA 嗎? 可以,當你加入咗一個HSA-eligible HDHP之後。你唔需要透過僱主。

如果我永遠唔使嗰啲錢會點? 佢會無限期 roll over。冇到期日。呢個係同 FSA 最大嘅分別,老實講都係我鍾意 HSA 多啲嘅原因。

邊啲係主要嘅 HSA provider? 根據 Morningstar,2022年最大嘅四個係 HealthEquity、Optum、Fidelity 同 HSA Bank。你亦可以用好似 Optum 嘅費用資格檢查器嘅工具睇下乜嘢算醫療費用。

重點

我覺得 HSA 係嗰種一開始聽落好複雜但實際上一理解咗就好直接嘅嘢。三重稅務優惠真係好難 beat :D 我可能搞錯,但我相信每個有合資格計劃嘅 expat 至少應該考慮。

你係一個用緊 HSA 嘅 expat?定係正在考慮?我好想聽你嘅經驗。你有冇發現我漏咗嘅竅門?

祝好,

Chandler

P.S: George Kamel 做咗一條關於 HSA 嘅 video,有資訊又有趣。你可以喺下面睇。

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: 我喺 Facebook 建立咗一個 group 叫 Asian Expats in the US,方便大家直接分享同討論貼士。歡迎加入。