海外人士了解同提升美國FICO Score嘅指南

作為expat,我學到一個好嘅FICO score可以幫你慳幾千蚊利息——但了解唔同版本同計算因素係快速build credit嘅關鍵。

2026年更新: 呢篇文章最初喺2022年發佈。想睇最新嘅策略同綜合指南,請參閱 Building Credit in the US as an Expat: The Complete 2026 Guide。

我要老實講:當我由新加坡搬到美國嘅時候,我完全唔知乜嘢係FICO score。喺新加坡,有credit bureau嘅,但佢唔會好似FICO喺呢度咁主導你嘅財務生活。喺我嚟到嘅頭幾個禮拜,我就意識到呢個三位數嘅數字會影響一切——我租屋嘅能力、攞信用卡、甚至未來買車貸款嘅利率。由零開始真係好humble T.T

如果你唔熟 FICO score,佢係美國最廣泛使用嘅credit score,超過90%嘅頂級lender都依賴佢。Fair Isaac Corporation大約30年前創立咗佢。呢篇文章係我嘗試將我覺得最重要嘅嘢整理出嚟,尤其係從expat嘅角度。我可能喺某啲細節上搞錯——我自己都仲喺度學——但呢啲係幫到我嘅。

乜嘢係FICO score?

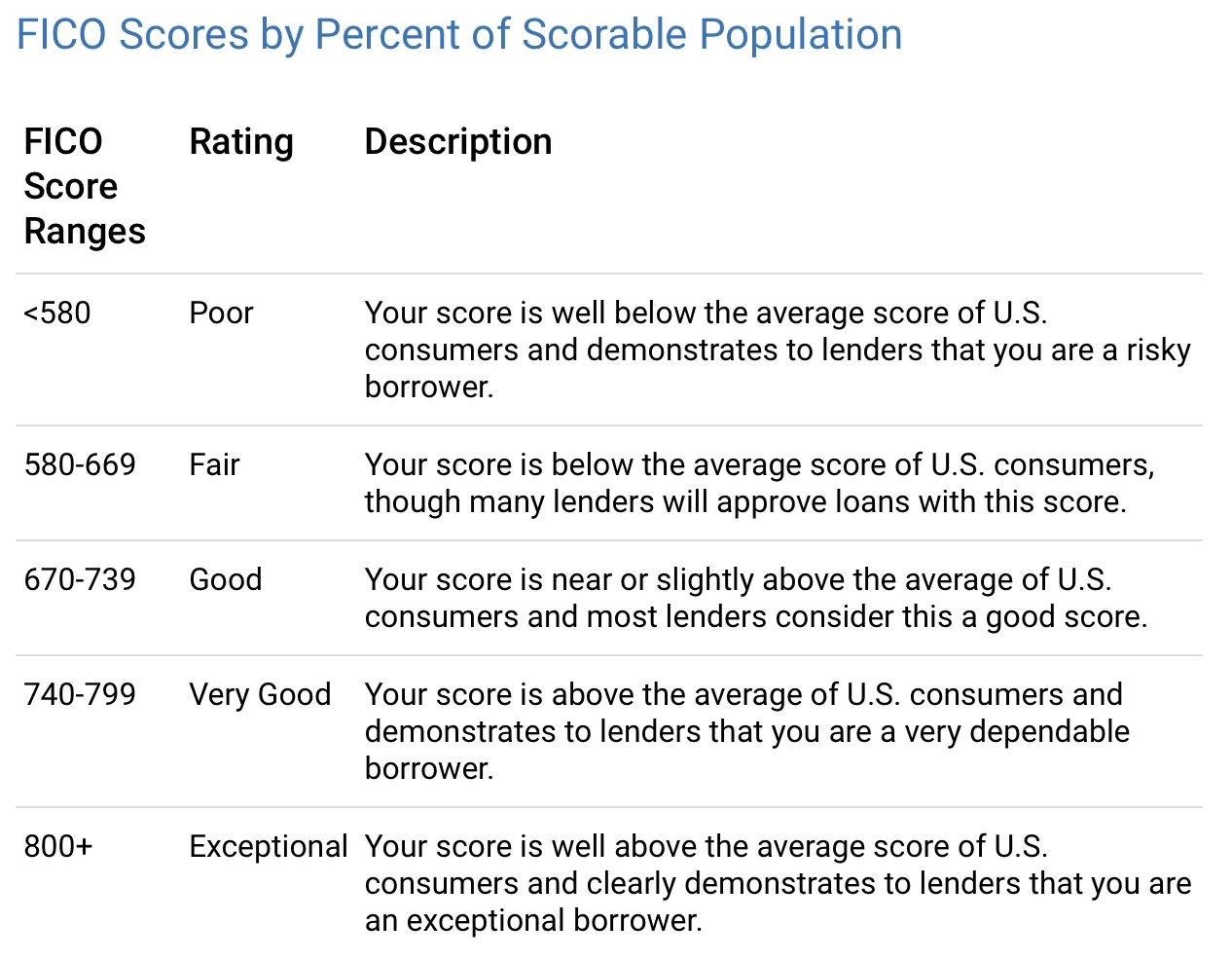

FICO Score係根據你信用報告入面嘅資料計算出嚟嘅三位數字。佢幫lender決定借錢畀邊個同用乜嘢利率。唔同嘅lender對「好」嘅定義唔同,但大概嘅分級係:

一個好嘅FICO Score可以幫你真正慳到幾千蚊嘅利息同費用。雖然FICO係最廣泛使用嘅,但佢唔係唯一嘅credit score——其他模型嘅計算方法唔同。

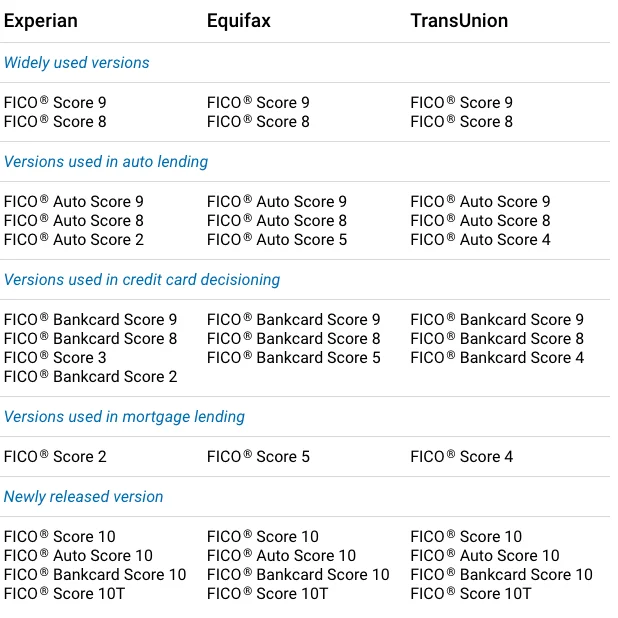

FICO score有唔同嘅版本

呢部分一開始搞到我好亂。唔止有一個FICO score——有好多個版本 :P

「隨住消費者對信用嘅需求、消費者使用信用嘅方式、lender嘅信用審批要求同數據報告實踐隨時間演變,我哋會定期重新開發FICO Score模型,為lender同消費者提供更有預測性嘅score。」(來自FICO網站)。FICO Score 8同9係而家最廣泛使用嘅版本,FICO Score 10係最新版。有啲lender升級得比較慢,所以你喺唔同地方check可能會見到唔同嘅score。

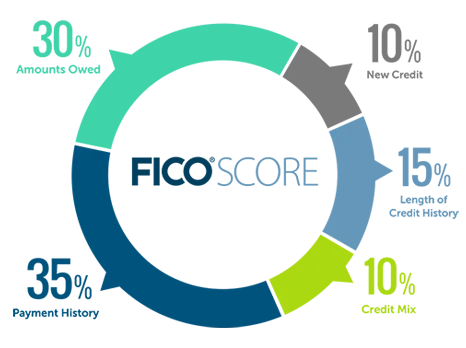

FICO score係點計嘅?

以下係概覽:

五個類別,每個嘅權重唔同。等我講吓我對每個嘅了解。

Payment history (35%) —— 最重要嘅一個

呢個係單一最重要嘅因素,老實講好合理。Lender想知道:你有冇準時畀帳單?

「Payment history顯示你點樣喺你嘅信用歷史入面管理你嘅帳戶。呢個還款嘅證據係payment history佔你score 35%嘅主要原因⋯⋯你嘅還款記錄通常係預測你會唔會按約定還清所有債務嘅最強指標。」(來自FICO網站)

呢個涵蓋信用卡、零售帳戶、分期貸款、mortgage——全部。好消息係幾次遲交唔會毀咗你。「整體良好嘅信用歷史可以蓋過一兩次遲交信用卡。」但冇遲交都唔保證有滿分。

真正嚴重嘅嘢——破產、訴訟、扣薪——呢啲可以留喺你嘅報告上7-10年。所以,你知嘅,盡量避免 :)

欠款額 (30%) —— 留意你嘅utilization

呢個係第二大因素。唔止係你欠幾多,而係你嘅credit utilization ratio——你嘅available credit實際用咗幾多。如果你所有卡嘅總credit limit係$10,000而你有$3,000嘅未還結餘,呢個就係30%嘅utilization rate。

根據我嘅經驗,保持低utilization係提升你score最快嘅方法之一。有債務唔代表你自動成為高風險借款人,但用爆你嘅卡就會引起警號。

我學到嘅一個技巧:每月全額清卡唔一定喺你嘅credit report上顯示$0。顯示嘅結餘係你statement closing date嗰日嘅欠款。所以如果你知幾時出statement,你可以喺嗰日之前還低啲結餘,等reported嘅數字更低。呢個小小嘅timing技巧真係幫到我。

信用歷史長度 (15%)

對expat嚟講好消息係:即使冇長嘅信用歷史,如果其他方面都做得好,你仍然可以有唔錯嘅FICO Score。但盡早開始有幫助。

一個實用tip:唔好close你最舊嘅credit account。Close咗會縮短你嘅平均信用歷史長度,可能會影響你嘅score。我係從另一個犯咗呢個錯誤嘅expat度學到嘅。保留第一張卡,即使你幾乎唔用。

Credit mix (10%)

呢個係指你有嘅credit類型嘅多樣性——信用卡、分期貸款、零售帳戶等等。佢只佔你score嘅10%,所以我唔會為咗多樣性而隨便去開帳戶。但隨住時間,有一個健康嘅mix確實有幫助。

要小心嘅一點:喺短時間內申請多個新嘅credit line可能會降低你嘅score,因為lender可能會當呢個係財務困難嘅徵兆。

New credit (10%)

每次hard inquiry(lender為新申請check你嘅credit嘅時候)都會暫時令你嘅score減少幾分。系統確實允許「rate shopping」——如果你喺比較mortgage利率,例如,短時間內嘅多次inquiry會當成一次。

Check你自己嘅credit report?呢個係soft inquiry,唔會影響你嘅score。所以放心check。而且一旦你嘅credit建立好咗,我強烈建議 freeze你嘅credit reports 嚟保護你辛苦建立嘅score。

而且有一個好消息:一張有大credit limit嘅新信用卡其實可以幫到你,因為佢降低咗你嘅整體utilization rate。

以上就係一個expat畀另一個expat嘅FICO速成班。如果你想深入了解,我都寫咗關於點樣 申請信用卡而唔影響你嘅credit score 嘅文章。

你build credit做expat嘅經驗係點?有冇乜我漏咗嘅tips?我真係好想從你嘅經驗中學習。

祝好,Chandler

P.S. 你可以加入Facebook嘅 Asian Expats in the US 嚟直接分享同討論更多tips。