·印度尼西亚

印尼数字生态:9 个关键事实

印尼人口超 2.7 亿,网民规模全球第 5;以移动端为核心的用户结构正在推动社交、视频与电商的持续增长。

508 posts about AI, learning, and building products

印尼人口超 2.7 亿,网民规模全球第 5;以移动端为核心的用户结构正在推动社交、视频与电商的持续增长。

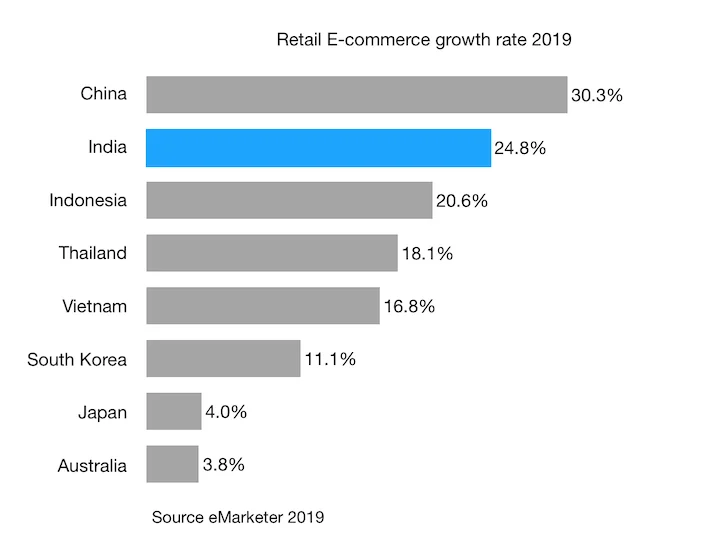

印度零售市场在 APAC 体量巨大且增速领先,但电商总盘子仍偏小;同时移动电商渗透已位于全球第一梯队。

印度数字支付市场预计将从约 2000 亿美元增长到 2023 年的 1 万亿美元,其中移动近场支付是最核心的增长引擎。

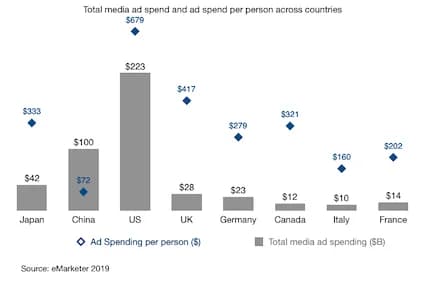

印度人口超过 13 亿,但广告市场仅约 100 亿美元;这种“规模很大、单体变现偏低”的结构,决定了它的增长逻辑与节奏。

日本是全球第三大零售市场,但电商渗透与增速明显落后于中国和部分 G7 国家,即便数字买家渗透已接近饱和。

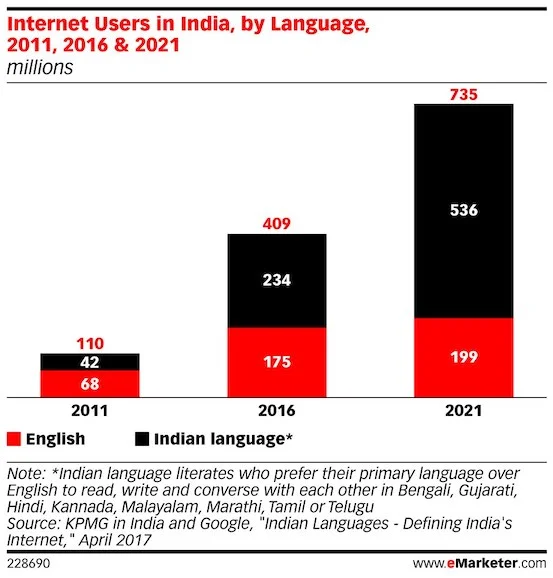

印度网民已超 4.6 亿但渗透仍低,90%+ 通过移动上网;非英语网民增速更快,本地语言内容、视频与移动支付仍有巨大增长空间。

日本广告市场呈现明显结构性差异:整体增速温和,但数字媒体以 10%+ 增速领先,移动广告占比仍显著低于中韩。

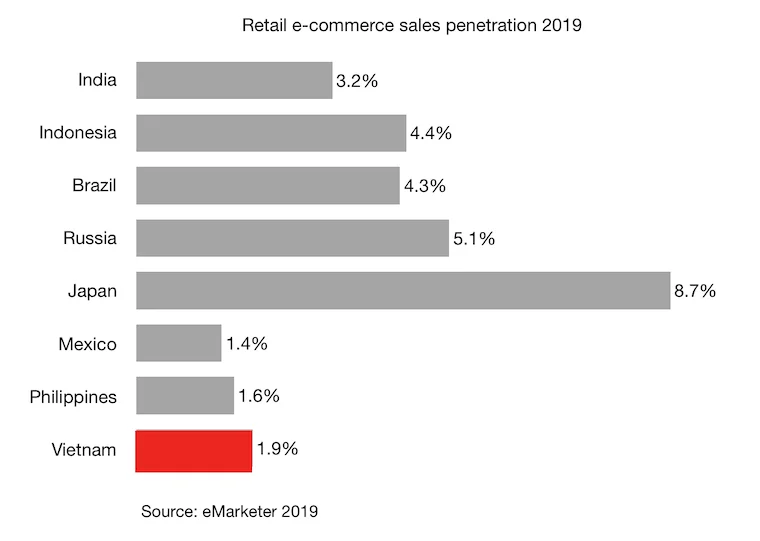

越南电商呈现“高潜力、低渗透”并存:整体渗透仍低于 2%,但数字旅行与移动电商已表现出更强增长动能。

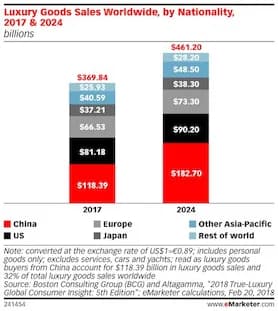

中国已是全球最大奢侈品市场之一,消费人群更年轻、数字化程度更高;线上做决策、线下成交仍是主流路径。

11 年前我做过越南数字行业 SWOT,11 年后越南网民已增至约 5600 万;但广告与电商渗透率仍明显低于区域头部市场。

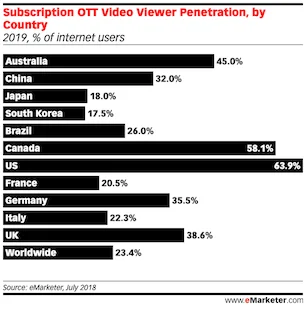

韩国 SVOD 渗透率约 18%,受“付费电视近 100% 渗透”影响,平台增长承压,只能通过本地内容与联合生态来争夺用户。

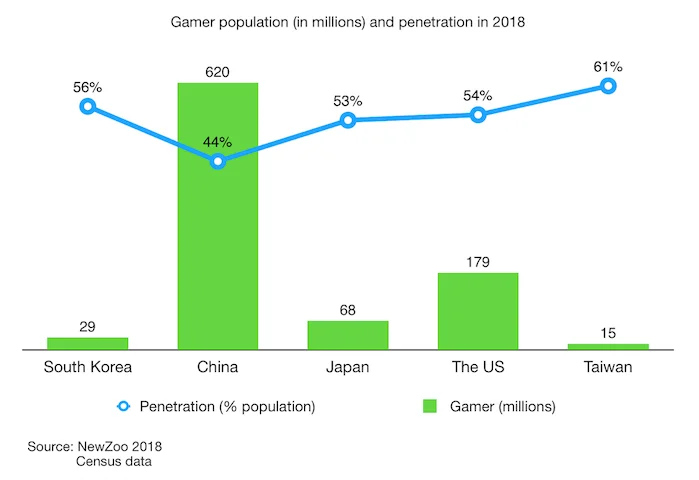

韩国手游收入全球第 4,且付费用户价值很高;在 CPI 相对美国更有优势的情况下,仍是值得重点投入的市场。